„Die Beschwerden der Privilegierten werden zu oft mit der Stimme der Massen verwechselt.“

John Kenneth Galbraith, kanadisch-amerikanischer Wirtschaftswissenschaftler, Diplomat, Beamter, Intellektueller, Autor, Professor an der Harvard University, diente in vier Regierungen der Demokratischen Partei, US-Botschafter in Indien 1961-1963; 1908-2006

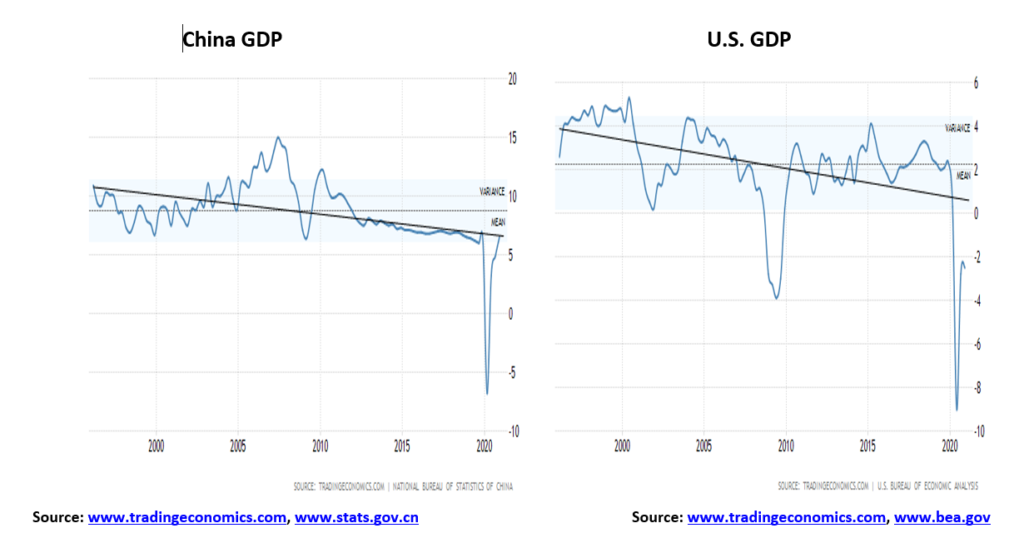

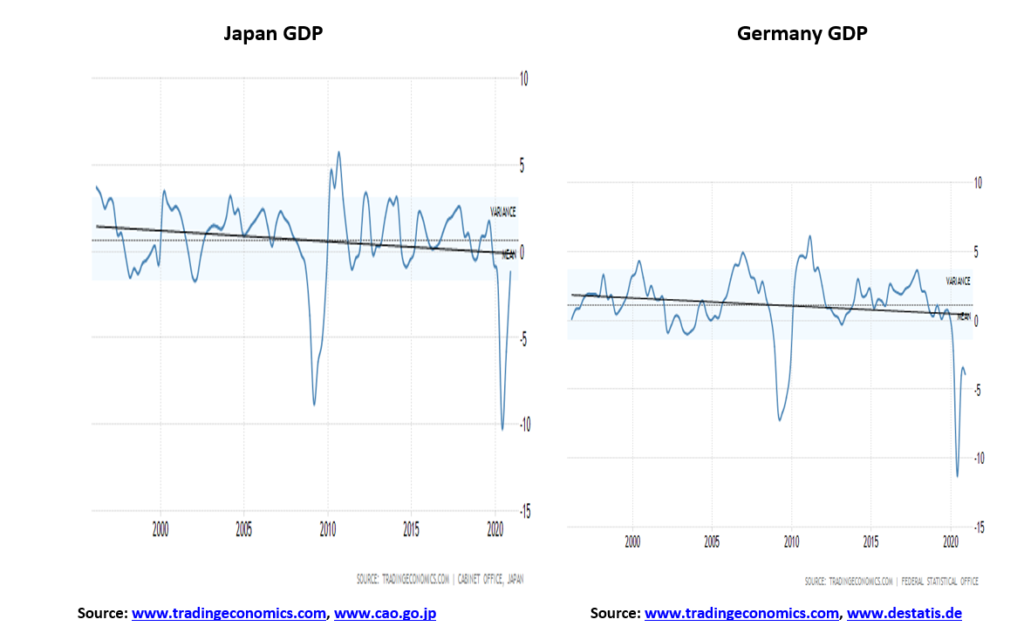

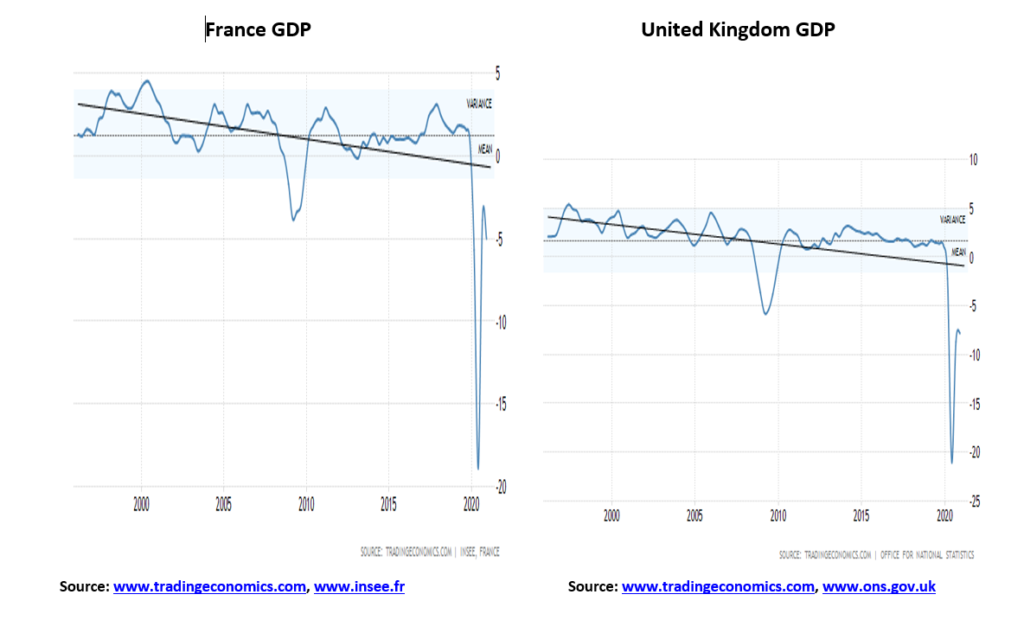

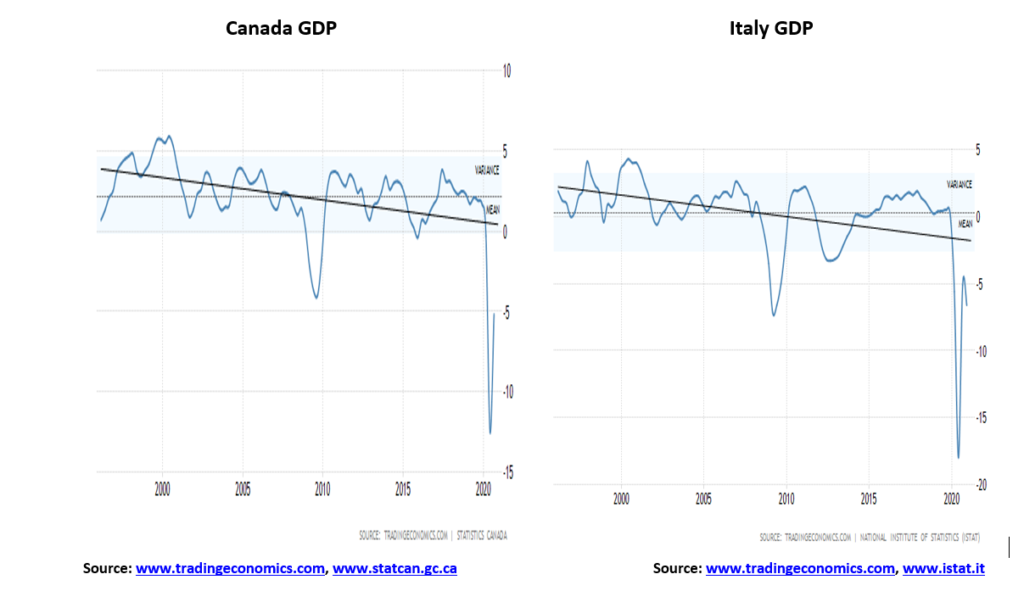

G7 plus China Annualisiertes Wachstum BIP

Das erste, was uns beim annualisierten Wachstum des BIP auffiel, war der Abwärtstrend, der in den letzten 25 Jahren stattgefunden hat. Geht man weiter zurück, beginnend in der Nachkriegszeit, ist die Neigung dieselbe. Die starken Wachstumsraten fanden in den 1950er, 1960er und sogar in den 1970er Jahren statt. Aber nach der starken Rezession von 1980-1982 waren die Wachstumsraten, die aus Rezessionen kamen, schwach. Seitdem gab es Rezessionen in den Jahren 1990-1991, 2001-2002, 2007-2009 und 2020-heute. Die Wachstumsraten nach jeder Rezession waren durchweg niedriger als die Wachstumsrate der vorangegangenen Rezession. Selbst China folgt dem gleichen Muster. Der einzige Unterschied für China ist, dass seine Wirtschaft im Jahr 2020 wuchs, während alle G7-Mitglieder einen Rückgang ihrer Wirtschaft erlebten. Es besteht zwar noch Hoffnung auf eine Erholung im Jahr 2021, aber diese ist bestenfalls schwach, insbesondere wenn es eine dritte Welle der Pandemie geben sollte. Historisch gesehen sind Pandemien nie einmalig; sie treten in Wellen über einen Zeitraum von Jahrzehnten oder sogar Jahren auf. Bei allen G7-Mitgliedern explodierten die Schulden von Regierungen, Unternehmen und Haushalten.

| BIP 2020 Veränderung in % gegenüber dem Vorjahr | Staatsverschuldung zum BIP % | |

| Vereinigte Staaten | (3.6)% | 129.5% |

| China | 1.9% | 53.8% |

| Euroraum | (7.6)% | 97.3% |

| Japan | (5.3)% | 270.9% |

| Vereinigtes Königreich | (9.9)% | 109.2% |

| Deutschland | (5.3)% | 84.4% |

| Frankreich | (8.3)% | 117.4% |

| Kanada | (5.3)% | 110.7% |

| Italien | (9.1)% | 164.0% |

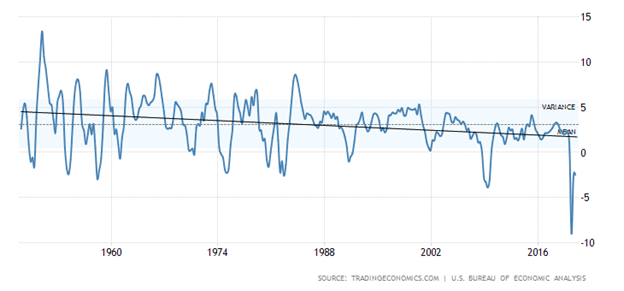

Jährliche Wachstumsrate des U.S.-BIP 1948-2020

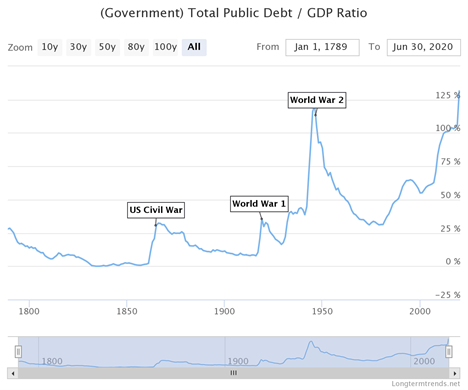

Die obige Grafik des annualisierten BIP-Wachstums für die USA seit 1948 zeigt, wie jede Erholung nach einer Rezession auf einem Abwärtspfad war, insbesondere seit der Rezession Anfang der 1980er Jahre. Die Schlussfolgerung, die wir angesichts der Schuldenlast daraus ziehen, ist, dass jede Erholung nach der COVID-19-Rezession sehr schwach ausfallen wird. Die Verschuldung ist seit Beginn der Pandemie explodiert. Die globale Verschuldung ist heute auf $281 Billionen explodiert, gegenüber $255 Billionen im Jahr 2020. Die Schulden der US-Regierung sind explodiert. Seit Anfang 2020 ist die US-Staatsverschuldung um $4,7 Billionen oder 20% gestiegen. Bis 2030 könnte die Gesamtverschuldung der US-Regierung bis zu 40 Billionen Dollar betragen. Davon würden geschätzte $33 Billionen von der Öffentlichkeit gehalten werden (Quelle: www.cbo.gov). Siehe auch unsere langfristige Grafik der US-Staatsverschuldung im Verhältnis zum BIP (nächste Seite) seit 1789. Das Verhältnis war noch nie so hoch, nicht einmal in Kriegszeiten.

Während viele die Last der Staatsverschuldung als ein riesiges Problem betrachten werden, ist sie eigentlich das geringste Problem. Die Regierung wird von der Federal Reserve gestützt und der US-Dollar ist auch die Weltreservewährung. Das allein verschafft den USA einen erheblichen Vorteil. Die Schuldenkäufe der Fed monetarisieren effektiv die Schulden. Ungeachtet dessen ist die Verschuldung eine Belastung und eine Bremse für die Wirtschaft. Die wirkliche Belastung für die Wirtschaft sind jedoch die riesigen Unternehmensschulden. Die Unternehmensverschuldung, die sich sowohl aus Finanz- als auch aus Nicht-Finanz-Unternehmensschulden zusammensetzt, wird in den USA auf 33,4 Billionen Dollar geschätzt. Von diesen Schulden sind etwa 69% oder geschätzte $23 Billionen mit BBB oder schlechter bewertet.

Dies hat zu dem geführt, was viele als Zombie-Unternehmen bezeichnen – Unternehmen, die gerade genug Geld verdienen, um ihren Betrieb aufrechtzuerhalten und ihre Schulden zu bedienen, die aber so stark verschuldet sind, dass sie niemals hoffen können, sie zurückzuzahlen. Eine ernsthafte Verlangsamung könnte bei ihnen zu einer hohen Anzahl von Insolvenzen führen. Diese Unternehmen benötigen ständige Rettungsaktionen, nur um weiterzumachen. Zombie-Unternehmen investieren nicht in etwas Produktives, das die Wirtschaft ankurbeln könnte. Es ist alles fehlgeleitetes Kapital. Sie versuchen nur, am Leben zu bleiben. Zombie-Firmen sind nicht nur ein US-Problem, sondern auch in Japan, der Eurozone und sogar in China zu finden.

Bloomberg(www.bloomberg.com) schätzt, dass etwa 200 Unternehmen in die Reihen der Zombie-Unternehmen eingetreten sind. Ihre Namen sind einige von Amerikas größten – Boeing, Carnival, Delta Air Lines, Exxon Mobil, Macy’s und AMC Theatres sind nur einige davon. Die Gesamtverpflichtungen dieser Firmen werden auf mindestens $2 Billionen geschätzt. Ja, die Fed kauft jeden Monat wie verrückt Anleihen, schätzungsweise in Höhe von 120 Milliarden Dollar, und ja, die Zinssätze sind auf einem historischen Tiefstand, aber die Realität ist, dass Hunderte von Unternehmen künstlich am Leben gehalten werden (und Hunderte weitere liegen knapp darüber). Unter normalen Umständen wären diese Unternehmen alle in Konkurs gegangen. Und sie beschäftigen auch eine Menge Menschen, schätzungsweise über 2 Millionen. Die Zombie-Firmen sind über eine Reihe von Branchen verteilt, darunter Industrieunternehmen, Computerhardware- und Speicherfirmen, Energieunternehmen, Hotels, Restaurants und Freizeitunternehmen, Einzelhandelsunternehmen und Softwarefirmen. Fluggesellschaften, Kreuzfahrtlinien und große Einzelhandelskaufhäuser sind prominent. In Japan und China sind die Zombie-Unternehmen vor allem Banken sowie viele Konzerne. Die Eurozone ist übersät mit kaum noch lebenden Unternehmen und Finanzinstituten.

Es ist das Mantra: Schulden, Schulden, Schulden zusammen mit akkommodierenden Zentralbanken und historisch ultraniedrigen Zinssätzen. Aber was ist die Alternative? Eine Depression, die die Große Depression wie einen Spaziergang im Park aussehen lassen könnte? Und was passiert, wenn die Zentralbanken den Geldhahn zudrehen? Was passiert, wenn die Regierungen den Rettungshahn zudrehen? Die Arbeitslosigkeit würde in die Höhe schießen. Und zusammen mit stark steigender Arbeitslosigkeit würde es zu großen sozialen Unruhen kommen. Das Ausmaß der sozialen Unruhen, die während der Großen Depression stattfanden, wird oft übersehen. Es war auch eine Zeit, in der sich die Politik in die Extreme verschob, sowohl nach links als auch nach rechts, etwas, das wir heute wieder sehen. Das Beste, worauf man hoffen kann, ist das, was Japan seit 1990 erlebt – eine Wirtschaft, die am besten als „The Walking Dead“ beschrieben werden kann.

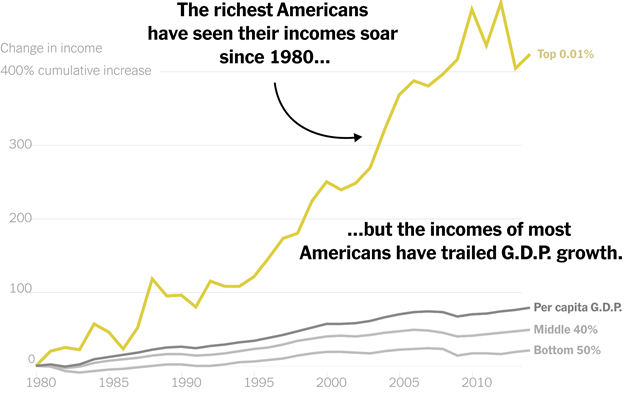

Das Geld, das in die Wirtschaft „geschaufelt“ wird, ist sehr ungleichmäßig. Dies hat zu dem geführt, was man den K-Aufschwung nennt, bei dem die Reichen reicher werden (Wall Street), die Mittelklasse unter Druck gerät und alle anderen versuchen zu überleben (Main Street). Eigentlich geht das schon seit den 1980er Jahren so, als es mit riesigen Steuersenkungen losging, von denen vor allem die Reichen profitierten, und dem Mantra der Trickle-Down-Ökonomie, die nachweislich immer wieder nicht funktioniert.

Ein Maß für die Vermögens- und Einkommensungleichheit ist der so genannte Gini-Koeffizient. Der Index ist relativ einfach zu interpretieren. Der Index reicht von 0 bis 100. Absolute Gleichheit wäre 0, während absolute Ungleichheit 100 wäre. Die folgende Tabelle zeigt den Gini-Koeffizienten für die G7 und China. Die Daten sind etwas älter und könnten jetzt für alle höher sein. Einige Schätzungen, die wir für die USA gesehen haben, beziffern den Gini-Koeffizienten derzeit auf 48. Der höchste Wert weltweit ist Südafrika mit einem Gini-Koeffizienten von 63.

| Gini-Koeffizient | Letzte Aktualisierung | Armutsraten % 2019 | Offizielle Arbeitslosenquote 2021 in % | Lebenserwartung (beide Geschlechter) 2019 | |

| Vereinigte Staaten | 43.4 | 2017 | 17.8% | 6.3% | 79.11 |

| China | 38.5 | 2016 | 24.0% * | 5.2% | 77.47 |

| Italien | 37.3 | 2017 | 13.9% | 9.0% | 84.01 |

| Vereinigtes Königreich | 39.2 | 2016 | 11.7% | 5.0% | 81.77 |

| Kanada | 35.2 | 2017 | 11.8% | 9.4% | 82.96 |

| Japan | 36.3 | 2017 | 15.7% | 2.9% | 85.03 |

| Deutschland | 35.1 | 2016 | 10.4% | 4.6% | 81.88 |

| Frankreich | 32.6 | 2017 | 8.5% | 8.9% | 83.13 |

Anmerkung: * Daten von 2016. Schätzungsweise 0,6 % der Bevölkerung leben laut OECD im Jahr 2019 in extremer Armut.

Es überrascht vielleicht nicht, dass die USA unter den G7-Staaten die höchste Einkommens- und Vermögensungleichheit aufweisen. Im Jahr 1968 verdienten die oberen 20 % 43 % des Nationaleinkommens. Bis 2018 ist dieser Anteil auf 52 % angestiegen. Es gibt starke Unterschiede zwischen den Rassen, wobei schwarze Haushalte nur etwa 60 % der weißen Haushalte verdienen. Es gibt scharfe Unterschiede zwischen den politischen Parteien: 78 % der Demokraten glauben, dass Einkommensungleichheit ein großes Problem ist, im Gegensatz zu nur 41 % der Republikaner. Die Kluft zwischen den Reichsten und den Ärmsten hat sich seit 1989 mehr als verdoppelt. Im Jahr 1989 hatten die reichsten 5 % 114-mal mehr Vermögen als das zweite Quintil. Im Jahr 2016 hatten sie 248-mal mehr Reichtum. Die obersten 5 % sahen ihren Reichtum nach der Finanzkrise von 2008 und erneut während der COVID-Krise sprunghaft ansteigen. Es wird geschätzt, dass das Nettovermögen der Milliardäre seit Beginn der COVID-Krise um über 1 Billion Dollar gestiegen ist. Währenddessen sind die Mindestlöhne seit 2009 nicht mehr gestiegen. Schätzungsweise 1,8 Millionen US-Arbeiter liegen bei oder sogar unter dem Mindestlohn. Etwa 25 Millionen US-Arbeiter arbeiten in Teilzeit, viele von ihnen unfreiwillig. Millionen weitere sind nicht mehr erwerbstätig und leben von Sozialleistungen. Millionen stehen vor einer ungewissen Zukunft ohne Beschäftigung oder mit Unterbeschäftigung. (Quelle: Pew Research Center www.pewresearch.org).

Wenn es eine gute Nachricht über die wachsende Vermögens- und Einkommensungleichheit gibt, dann die, dass sie in anderen Regionen der Welt noch höher ist, insbesondere in Asien, Lateinamerika, dem Nahen Osten, Afrika und Russland/Ukraine. Die Ungleichheiten in Nordamerika sind jedoch deutlich größer als in Europa und Ozeanien. Die EU-Länder haben größtenteils den niedrigsten Gini-Koeffizienten.

All dies spielt in den Aktienmarkt hinein, da es die oberen 20% der Bevölkerung sind, die mit größerer Wahrscheinlichkeit Aktien besitzen, einen sicheren, gut bezahlten Job haben, während der Pandemie von zu Hause aus arbeiten können und ein eigenes Haus besitzen. Die massiven Liquiditätsspritzen in das Finanzsystem (QE), gepaart mit historisch niedrigen Zinssätzen, zusammen mit Rettungsaktionen und Steuersenkungen haben größtenteils die Reichsten (Wall Street) begünstigt, während der Rest stark zurückgeblieben ist. Ein Flickenteppich von Programmen versucht, sie und viele kleine Unternehmen über Wasser zu halten. Die Obdachlosigkeit nimmt zu. Die Mittelschicht schrumpft seit den 1980er Jahren stetig.

Eine anhaltende stagnierende Wirtschaft, steigende Schulden, Zombie-Unternehmen, hohe Arbeitslosigkeit und höhere Unterbeschäftigung, steigende Ungleichheit – die wandelnden Toten sind unter uns. All dies hat zu sozialen Unruhen und tiefen, möglicherweise unüberbrückbaren politischen Gräben geführt. Und was ist, wenn der Aktienmarkt zusammenbricht? Was dann?

Die Pandemie wütet weiter!

Seit etwa Mitte Januar 2021 ist die Zahl der täglichen Fälle rückläufig. Heute ist sie etwa halb so hoch wie noch im Januar. Die Zahl der täglichen Todesfälle ist ebenfalls rückläufig, aber nur um etwa ein Drittel. In den USA sind die Zahlen sogar noch besser, da die Zahl der täglichen Fälle um fast 75 % gesunken ist. Die Zahl der Todesfälle ist jedoch nur um etwa 40 % gesunken. In Kanada ist die Entwicklung ähnlich. Die Zahl der Fälle ist um etwa zwei Drittel und die der Todesfälle um etwa 70 % gesunken. Eine gute Nachricht? Ja, aber nur, wenn es nicht zu einer dritten Welle kommt. Pandemien kommen in Wellen. Historisch gesehen haben sie Jahre, sogar Jahrzehnte gedauert und kamen in Wellen, wobei sich jede Welle von der vorherigen unterschied. Dennoch pumpt jeder, dass die Dinge so viel besser sind, dass die Wirtschaft sich öffnen wird, dass das Wachstum daraus aufgrund der aufgestauten Nachfrage spektakulär sein wird. Falsche Hoffnungen? Die zweite Welle war tödlicher als die erste. Einige sagen, eine dritte Welle könnte noch schlimmer sein.

Sonntag 28. Februar 2021 – 15:59 GMT

Welt

Anzahl der Fälle: 114,515,704

Anzahl der Todesfälle: 2.539.745

U.S.A.

Anzahl der Fälle: 29.203.913

Anzahl der Todesfälle: 524.690

Kanada

Anzahl der Fälle: 865,251

Anzahl der Todesfälle: 21.980

Quelle: www.worldometers.info/coronavirus

Chart der Woche

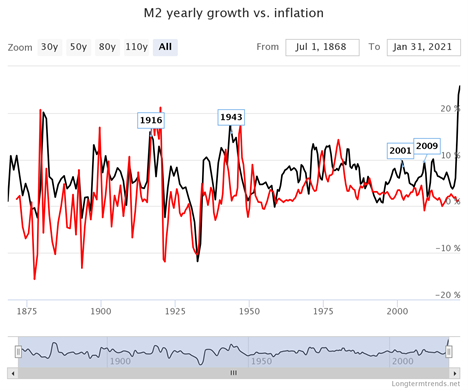

Vor kurzem sind wir auf die Website Long-Term Trends(www.longtermtrends.com) gestoßen. Deren Mission ist es, „die interessantesten und lehrreichsten Diagramme mit reichhaltigen historischen Daten zu finden – und diese Diagramme online verfügbar zu machen“. In diesem Sinne fanden wir das obige Diagramm, das die langfristige Inflation mit dem Wachstum der Geldmenge (M2) vergleicht, recht interessant. Ohne eine Korrelationsanalyse durchzuführen, stellten wir visuell fest, dass ein Rückgang der Inflation im Allgemeinen einem Rückgang von M2 vorausging und umgekehrt. Es war also recht interessant festzustellen, dass der jüngste enorme Anstieg von M2 noch nicht von einer signifikanten Veränderung der Inflationsrate begleitet wurde.

M2 ist im letzten Jahr um $3,9 Billionen oder 25% gestiegen. Die Kerninflationsrate des CPI ist um 3 Punkte oder 1,1 % gestiegen. Dennoch lesen wir nur, dass der enorme Anstieg der Geldmenge – und damit auch die enormen Staatsausgaben (zuletzt das 1,9 Billionen Dollar schwere Konjunkturpaket) – sowie das Wachstum der US-Staatsverschuldung und der Fed-Bilanz im gleichen Zeitraum eine Inflationswelle, ja sogar eine Hyperinflation, auslösen werden. Übertreibung? Oder Grundlage in der Realität? Die US-Staatsverschuldung ist um $4,7 Billionen oder 20% gestiegen und die Bilanz der Fed ist um $3,4 Billionen oder 82% explodiert, dank QE und den Ausgaben zur Verhinderung der Zweiten Großen Depression. Was die Inflation angeht, nun, um eine alte Phrase zu parsen „wo ist das Rindfleisch?“

Oh, sicherlich gab es einige Anzeichen von Inflation. Die Eurozone erlebte im Januar das schnellste Wachstum seit fünf Jahren. Wir sehen einen Anstieg der Rohstoffpreise, nicht wegen der Nachfrage, sondern wegen der Knappheit. Wir haben festgestellt, dass die Pandemie zu Engpässen und Versorgungsengpässen geführt hat. Es gibt einen Mangel an Containern und die Containerpreise sind in die Höhe geschossen. Ein Bereich der Nachfrage war die technische Ausrüstung, und jetzt gibt es einen Engpass bei Halbleitern. Das wirkt sich auf alles aus, von Autos über Computer bis hin zu Handys. Der anhaltende Handelskrieg mit China ist nicht gerade hilfreich, obwohl China nur etwa 11 % des Marktes ausmacht. Taiwan ist mit fast 24 % Marktanteil der größte Markt. Näher an China dran sind Südkorea und Singapur. Das Ergebnis ist, dass die USA und die Welt stark von Asien abhängig sind, auch wenn einige große US-Konzerne dominieren.

Die Inflation wird sich mit Sicherheit einschleichen. Es gibt wachsende Erwartungen für einen starken Aufschwung später in diesem Jahr, angeheizt durch die Impfungen, die jeder bekommt. Die Ölpreise sind seit November 2020 um etwa 30 Dollar gestiegen. Wir haben einen Druck auf die Lebensmittelpreise gesehen. Die Kupferpreise sind bis jetzt im Jahr 2021 um 21 % gestiegen. Wenn man jedoch bei Shadow Stats(www.shadowstats.com) nachschaut, stellt man fest, dass die Inflation, basierend auf der Art und Weise, wie sie 1990 berechnet wurde, nicht wie berichtet bei 1,4% liegt, sondern bei 9,1%. Das ist ein ziemlicher Unterschied. Der Unterschied liegt in methodischen Änderungen, die bei steigenden Preisen zu Substitutionen führen. Technologische Verbesserungen wirken sich auch auf die Berechnungsmethode aus.

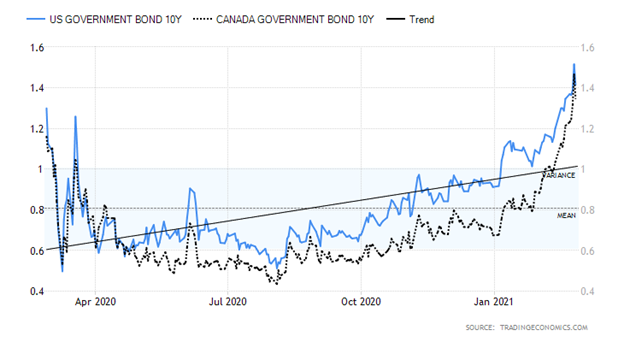

Inflationserwartungen arbeiten sich in die Märkte ein. Das Ergebnis ist, dass wir einen starken Anstieg der Anleiherenditen am längeren Ende der Zinskurve gesehen haben. Die 10-jährige US-Schatzanweisung, die im August 2020 bei 0,51 % ihren Tiefpunkt erreichte, liegt jetzt bei 1,40 % und erreichte sogar 1,60 %. Dito in Kanada, wo die 10-jährige kanadische Staatsanleihe (CGB) ihren Tiefpunkt bei 0,43% ebenfalls im August erreichte und nun bei 1,36% liegt. Sowohl die Fed als auch die Bank of Canada (BofC) versprechen, die Zinssätze niedrig zu halten. Ihre Anleihe-Kaufprogramme sind fest etabliert. Die Fed kauft 120 Mrd. $/Monat, während die BofC unterschiedliche Beträge kauft. Effektiv monetarisieren sie die Schulden und helfen, die Inflation zu begrenzen.

Während die Fed und die BofC sich über einen Anstieg der Inflation freuen, wollen sie auch keinen großen Anstieg der Anleiherenditen sehen. Wenn die Inflation anzieht, ist die Wahrscheinlichkeit, dass sie die Zinssätze erhöhen, gleich null. Aber sie wollen auch nicht, dass die Anleiherenditen am anderen Ende der Kurve ansteigen. Die Fed und die BofC kontrollieren das kurze Ende der Kurve, aber der Markt entscheidet über das lange Ende der Kurve. Und steigende Zinsen wirken sich auf die Wirtschaft aus, u.a. durch steigende Hypothekenzinsen. Und das wiederum könnte die Wirtschaft wieder nach unten drehen. Die Zinssätze mögen nicht auf dem Niveau von 1980 sein, aber ein 200%iger Anstieg der Zinssätze ist nichts, was man ignorieren sollte. Wir erinnern uns an die Anleihendebakel von 1984, 1994 und sogar 2000 und 2007, als wir eines Tages aufwachten und ein großer Anleihenfonds zusammengebrochen war. Das Debakel von 2007 hatte mehr mit den Subprime-Hypotheken zu tun, aber letztlich ist es dasselbe. Sobald das passiert, folgt der Aktienmarkt unweigerlich.

Wir würden es hassen, zu denken, dass die Fed und die BofC durch die Kontrolle der Renditekurve in den Anleihenmarkt eingreifen könnten. Bei der Kontrolle der Renditekurve würde die Fed versuchen, das lange Ende der Kurve zu begrenzen, indem sie sich verpflichtet, genügend langfristige Anleihen zu kaufen, um zu verhindern, dass der Zinssatz über das von ihr festgelegte Ziel steigt. Sie setzt auch Ziele für die 1, 3, 5 und 10-jährigen Renditen. Im Moment beschränkt sich die Fed darauf, den Leitzins zu begrenzen, was sich auf das untere Ende der Kurve bis maximal 2 Jahre auswirkt.

Aber könnte die Fed durch die schreckliche Auktion 7-jähriger Anleihen am 25. Februar verschreckt worden sein? Es gab eine rekordverdächtig niedrige Nachfrage nach der Emission, bei der das so genannte Bid-to-Cover bei 2,04 lag, weit unter dem Durchschnitt von 2,35. Das trieb die Zinsen entlang der gesamten Kurve nach oben. Dies wirkte sich überall negativ auf die Zinssätze aus, insbesondere auf dem Eurodollar-Markt. Es gab auch Nachrichten über eine mögliche Auflösung von Positionen in Höhe von 50 Mrd. $ auf dem Markt (beachten Sie, was wir zuvor über einen Zusammenbruch von Anleihefonds gesagt haben). Das Ergebnis ist eine Austrocknung der Liquidität. Die Fed wird sich an die Arbeit machen müssen, um die Emission zu kaufen, wenn der Markt das nicht kann oder will. Monetarisierung der Schulden. Egal was passiert, die Fed wird intervenieren und Gerüchte über Zinserhöhungen der Fed sind genau das – Gerüchte.

Die Preise der 30-jährigen US-Staatsanleihen (die Preise bewegen sich umgekehrt zu den Renditen) sind wieder auf einem Niveau, das zuletzt 2019 gesehen wurde. Könnte es sein, dass sie auf die Niveaus von 2018 zusteuern, als der Preis bei 136 seinen Tiefpunkt erreichte? Sowohl 2013 als auch 2018 gab es einen starken Ausverkauf der Anleihekurse. Die RSIs verzeichneten damals Niveaus deutlich unter 30, wie es heute der Fall ist. Die Kurse lagen auch unter dem 4-Jahres-MA, der durch die grüne Linie im obigen Chart angezeigt wird. Es ist also möglich, dass wir uns einem Tiefpunkt oder zumindest einem vorübergehenden Tiefpunkt nähern.

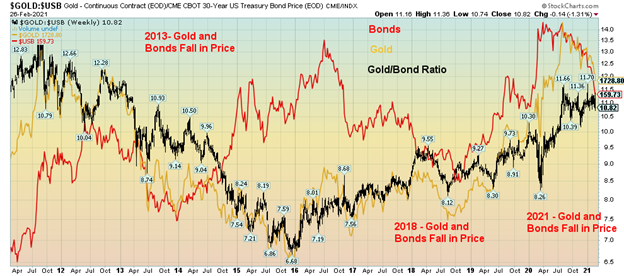

Was die Inflation angeht, so ist eine höhere Inflation sicherlich möglich, da es Anzeichen dafür gibt, dass wir höher gehen könnten, aber es wäre potenziell gefährlich für die Weltwirtschaft, da es alle möglichen Verwerfungen auslösen könnte. Höhere Zinsen in den USA ziehen auch Gelder aus anderen G7-Ländern und Schwellenländern ab, was diese ebenfalls in Gefahr bringt. Und es könnte zu einem Anstieg des US-Dollars kommen, was sich negativ auf Gold auswirken würde. Obwohl wir anmerken, dass der enorme Preisverfall bei Anleihen und die hohe Inflation in den späten 1970er Jahren sehr positiv für Gold war. Aber wir stellen auch fest, dass 2013 und 2018 ein Ausverkauf von Gold stattfand, wobei der Goldpreisrückgang 2013 besonders stark war.

Gold ist im Jahr 2021 um 8,8 % gesunken, während die 30-jährige Anleihe um 7,3 % gesunken ist. Bis zum August-Tief im Jahr 2018 fiel Gold um 10,9 % gegenüber einem Rückgang von 6,9 % für den 30-jährigen. Und im Jahr 2013 wurde Gold zerstört, mit einem Rückgang von 28%, während der 30-jährige um 13,2% fiel. Wie wir auch sehen können, hat ein steigender Anleihenmarkt im Jahr 2015 nichts für Gold getan, da es seinen Ausverkauf fortsetzte, selbst als die Anleihen stiegen.

Die Frage ist, wie viel Inflation sind die Währungsbehörden bereit zu akzeptieren? Zu viel, gepaart mit einer sich verbessernden Wirtschaft, könnte eine Zinserhöhung auslösen. Doch angesichts der enormen Verschuldung sind steigende Zinsen nicht in ihrem Interesse. Daher die Überlegung, dass sie das lange Ende der Kurve deckeln könnten. Die Institution of International Finance (www.iif.com) schätzt, dass die Regierungen im Jahr 2020 rund 12 Billionen Dollar an Schulden aufgenommen haben. Es wird geschätzt, dass sie im Jahr 2021 weitere $10 Billionen hinzufügen könnten. Aber wie wir schon immer gesagt haben, sind es nicht die Staatsschulden, die uns Sorgen machen, sondern die Schulden der Unternehmen und privaten Haushalte, die Anlass zur Sorge geben. Regierungen können ihre Schulden monetarisieren. Unternehmen und Verbraucher können das nicht.

Wenn sich eine Erholung nicht wie von vielen erwartet im Jahr 2021 manifestiert, dann werden sich die Anleihen erholen und, so vermuten wir, auch Gold und Silber.

MÄRKTE UND TRENDS

| % Gewinne (Verluste) Trends | ||||||||

| Schluss 31.12.20 | Schluss 26/21. Februar | Woche | YTD | Täglich (Kurzfristig) | Wöchentlich (Zwischenzeitlich) | Monatlich (Langfristig) | ||

| Aktienmarkt-Indizes | ||||||||

| S&P 500 | 3,756.07 | 3,811.15 | (2.5)% | 1.5% | neutral | aufwärts | aufwärts | |

| Dow Jones Industriewerte | 30,606.48 | 30.932,37 (neue Höchststände) | (1.8)% | 1.1% | neutral | aufwärts | aufwärts | |

| Dow Jones Transporte | 12,506.93 | 13.331,27 (neue Höchststände) | 0.4% | 6.6% | aufwärts | aufwärts | aufwärts | |

| NASDAQ | 12,888.28 | 13,192.34 | (4.9)% | 2.4% | abwärts (schwach) | aufwärts | aufwärts | |

| S&P/TSX Composite | 17,433.36 | 18,060.26 | (1.8)% | 3.6% | neutral | aufwärts | aufwärts | |

| S&P/TSX Venture (CDNX) | 875.36 | 1.018,50 (neue Höchststände) | (7.3)% | 16.4% | aufwärts (schwach) | aufwärts | aufwärts | |

| S&P 600 | 1,118.93 | 1.278,56 (neue Höchststände) | (0.8)% | 14.3% | aufwärts | aufwärts | aufwärts | |

| MSCI-Welt-Index | 2,140.71 | 2,168.02 | (2.8)% | 1.3% | abwärts (schwach) | aufwärts | aufwärts | |

| NYSE Bitcoin-Index | 28,775.36 | 47.557,39 (neue Höchststände) | (11.6)% | 64.9% | nach oben | aufwärts | aufwärts | |

| Goldminenaktien-Indizes | ||||||||

| Gold Bugs Index (HUI) | 299.64 | 250.16 | (5.1)% | (16.5)% | abwärts | abwärts | aufwärts | |

| TSX-Gold-Index (TGD) | 315.29 | 269.89 | (4.0)% | (14.4)% | abwärts | abwärts | aufwärts | |

| Festverzinsliche Renditen/Spreads | ||||||||

| Rendite 10-jähriger U.S.-Schatzanleihen | 0.91 | 1,41% (neue Höchststände) | 5.2% | 55.0% | ||||

| Cdn. 10-Jahres-Anleihe CGB-Rendite | 0.68 | 1,36% (neue Höchststände) | 12.4% | 100.0% | ||||

| Rezession beobachten Spreads | ||||||||

| U.S. 2-jähriger 10-jähriger Treasury-Spread | 0.79 | 1,28% (neue Höchststände) | 4.1% | 62.0% | ||||

| Cdn 2-Jahres-10-Jahres-CGB-Spread | 0.48 | 1,06% (neue Höchststände) | 8.2% | 120.8% | ||||

| Währungen | ||||||||

| US$-Index | 89.89 | 90.88 | 0.6% | 1.1% | aufwärts | abwärts | abwärts | |

| Kanadische $ | 0.7830 | 0,7870 (neue Höchststände) | (0.7)% | 0.5% | aufwärts (schwach) | aufwärts | aufwärts | |

| Euro | 122.39 | 120.68 | (0.4)% | (1.4)% | abwärts | auf | aufwärts | |

| Schweizer Franken | 113.14 | 109.98 | (1.4)% | (2.8)% | abwärts | aufwärts (schwach) | aufwärts | |

| Britisches Pfund | 136.72 | 139,35 (neue Höchststände) | (0.5)% | 0.5% | nach oben | aufwärts | aufwärts | |

| Japanischer Yen | 96.87 | 93.85 | (1.0)% | (3.1)% | abwärts | abwärts (schwach) | aufwärts | |

| Edelmetalle | ||||||||

| Gold | 1,895.10 | 1,728.80 | (2.7)% | (8.8)% | abwärts | abwärts | auf | |

| Silber | 26.41 | 26.44 | (3.0)% | 0.1% | neutral | aufwärts | aufwärts | |

| Platin | 1,079.20 | 1,185.30 | (8.3)% | 9.8% | aufwärts (schwach) | aufwärts | aufwärts | |

| Basismetalle | ||||||||

| Palladium | 2,453.80 | 2,310.10 | (2.5)% | (5.9)% | abwärts (schwach) | aufwärts (schwach) | aufwärts | |

| Kupfer | 3.52 | 4,09 (neue Höchststände) | 0.5% | 16.2% | aufwärts | aufwärts | aufwärts | |

| Energie | ||||||||

| WTI-Öl | 48.52 | 61,50 (neue Höchststände) | 3.8% | 26.8% | aufwärts | aufwärts | aufwärts (schwach) | |

| Naturgas | 2.54 | 2.77 | (7.4)% | 9.1% | neutral | aufwärts | aufwärts (schwach) |

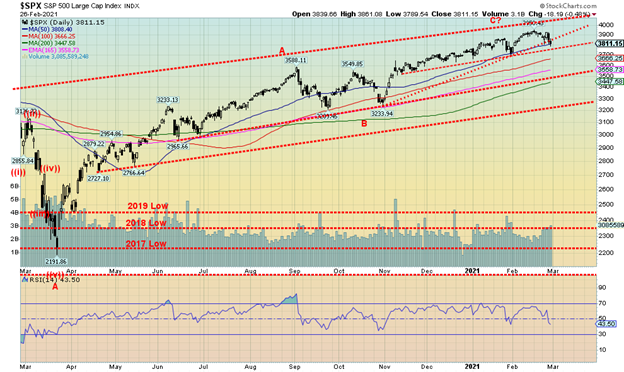

Ist die Party vorbei? Das müssen wir uns fragen, wenn man bedenkt, dass alle Indizes in der vergangenen Woche gefallen sind. Nun ja, fast alle von ihnen. Der S&P 500 schloss die Woche mit einem Minus von fast 2,5 %. Der S&P 500 hat keine neuen Allzeithochs erreicht. Die Dow-Jones-Indizes hingegen schon. Der Dow Jones Industrials (DJI) erreichte neue Allzeithochs, kehrte dann um und schloss 1,8 % niedriger. Der Dow Jones Transportations (DJT) erreichte ebenfalls neue Allzeithochs, hielt aber seine Gewinne mit einem Plus von 0,5 %. Der Dow Jones Utilities (DJU) kam nicht in die Nähe seiner Allzeithochs und fiel um 6,0 %. Und der Dow Jones Composite (DJC) erreichte neue Allzeithochs und schloss 1,8 % niedriger. Der NASDAQ verlor 4,9 %, erreichte aber keine neuen Allzeithochs, während der gleichgewichtete S&P 500-Index um 1,1 % fiel, nachdem er neue Allzeithochs erreicht hatte. Der S&P 600 (Small Cap) erreichte neue Allzeithochs und fiel um 0,8 %, während der S&P 400 (Mid Cap) ebenfalls neue Allzeithochs erreichte und um 1,5 % fiel. Der Value Line Index erreichte ebenfalls neue Allzeithochs und verlor 1,5 %. Der NYSE Composite setzte seine Allzeithochs fort, verlor aber 2,3 %. Der Wilshire 5000 erreichte keine neuen Allzeithochs, verlor aber 3,0 %.

In Kanada fiel der TSX Composite um 1,8 % und der TSX Venture Exchange (CDNX) erreichte zwar ein 52-Wochen-Hoch, verlor aber 7,3 %. In der EU verlor der Londoner FTSE 1,7 %, der Pariser CAC 40 erreichte als einziger ein neues Allzeithoch, fiel aber um 1,2 %, und der deutsche DAX fiel um 1,5 %. In Asien verlor der chinesische Shanghai Index (SSEC) 5,1% und der Tokioter Nikkei Dow (TKN) fiel um 3,5%. Beide Indizes erreichten keine neuen Höchststände. Der MSCI World Index verlor 2,8 %.

Der S&P 500 könnte unter einem aufsteigenden Keildreieck nach unten ausbrechen. Dieses könnte auf das Oktobertief bei 3.200 abzielen. Dieses Niveau ist eine wichtige Haltelinie, da ein Durchbruch unter dieses Niveau eine Panik auslösen könnte. Ein Rückgang auf 3.200 würde einen Rückgang von 19 % bedeuten. Wir sehen eine Zwischenunterstützung bei 3.800 und eine erhebliche Unterstützung zwischen 3.500 und 3.600. Der 4-Jahres-MA liegt derzeit bei 3.440. Das Zwischentief vom Januar liegt bei 3.700 und ein Durchbruch unter dieses Niveau würde uns mit Sicherheit sagen, dass es weiter nach unten geht. Mit einem RSI von 43,50 haben wir erheblichen Spielraum nach unten.

Steht uns ein Debakel wie im März 2020 bevor? Wir bezweifeln das, aber wir könnten ein Spike-Tief im März sehen. Das würde unserer Meinung nach eine Kaufgelegenheit darstellen. Erholungen würden von ständigen Dip-Käufern ausgelöst werden, aber wenn wir nach unten gehen, werden sie von kurzer Dauer sein. Der Markt wurde diese Woche durch steigende Zinssätze am langen Ende der Kurve aufgeschreckt. Wenn sich eine große Anleihenrallye entwickelt, könnten wir sehen, dass sich auch der Aktienmarkt erholt. Der Markt muss sich wieder über 3.900 erholen, um uns zu sagen, dass es weiter nach oben geht und möglicherweise wieder neue Höchststände erreicht werden. Die kurzfristigen Trends sind neutral geworden, und im Falle des NASDAQ hat der Trend nach unten gedreht, auch wenn er immer noch schwach ist.

Die Frage, die sich uns stellt, ist, ob es sich bei diesem Rückgang nur um eine kurzfristige Korrektur handelt oder ob es der Beginn eines größeren Rückgangs ist? Bei einer normalen Korrektur sollte der S&P 500 den Bereich 3.500/3.600 halten. Ein Bruch unter 3.500 würde signalisieren, dass etwas mehr im Argen liegt und wir würden in Richtung 3.200 fallen.

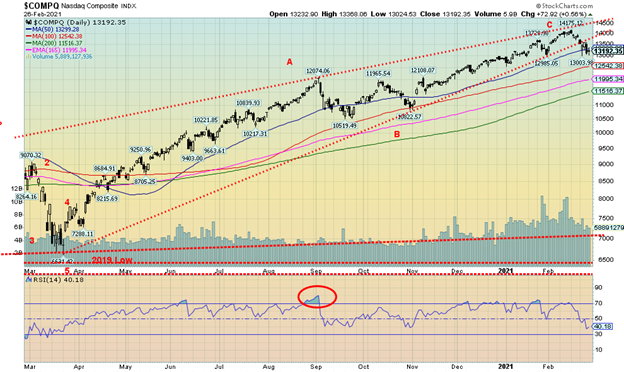

Die NASDAQ führte den Weg nach oben an und scheint nun bereit zu sein, den Weg nach unten anzuführen. Der technologielastige NASDAQ fiel in der vergangenen Woche um 4,9 % und damit am stärksten von allen anderen Hauptindizes. Anders als der S&P 500 und der DJI erreichte der NASDAQ in der vergangenen Woche keine neuen Allzeithochs. Die FAANGs waren die Anführer nach oben, und sie könnten nun nach unten führen. Der NYSE FANG Plus Index fiel in der vergangenen Woche um 6,3%. Auch er hatte in der Vorwoche sein Allzeithoch erreicht. Der Index hatte wochenlang mit seinem RSI meist über 70 gelegen, so dass ein Rückgang überfällig war. Apple war mit einem Minus von 6,4% der größte Verlierer. Wir haben ein Ziel bis 110 für Apple. Amazon fiel um 4,9%, Google um 3,1%, Facebook verlor 1,6% und Netflix 0,3%. Der FANG-Index enthält auch Baidu (-16,6 %), NIVIDIA (-8,1 %), Alibaba (-9,8 %), Tesla (-14,0 %) und Twitter (der große Gewinner mit einem Anstieg von 6,6 % auf ein neues Allzeithoch). Der NASDAQ scheint unter ein mögliches aufsteigendes Keildreieck eingebrochen zu sein. Das Ziel könnte bis zum Oktobertief bei 10.800 liegen. Das würde den NASDAQ unter den 4-Jahres-MA bringen, der derzeit bei 11.500 liegt. Das wäre auch ein Rückgang von 24 % gegenüber den Allzeithochs. Es gibt eine Zwischenunterstützung bei 12.500 und 12.000. Solange wir nicht 14.000 zurückerobern können, sind die Chancen jetzt eher abwärts gerichtet. Zum Vergleich: Die ultimative Value-Aktie Berkshire Hathaway von Warren Buffett erreichte ebenfalls neue Allzeithochs und fiel um 0,1%. Es ist bemerkenswert, dass Buffett Angst vor dem Markt hat.

Der VIX-Volatilitätsindex stieg in der vergangenen Woche an, bleibt aber derzeit unter dem jüngsten Höchststand, den er zuvor erreicht hatte. Wenn dieser Rückgang anhält, könnte der VIX über 35 ausbrechen und damit potenzielle neue Höchststände signalisieren. Da der S&P 500 anscheinend unter einem aufsteigenden Dreieck nach unten ausbricht, ist zu erwarten, dass er weiter steigen wird. Wir scheinen einen guten Boden gefunden zu haben.

Andere Indikatoren zeigen wir nicht an, aber sie überschlagen sich. Aber einer, der zu beachten ist, ist das Put/Call-Verhältnis, das erstaunlicherweise am Freitag bei 0,63 schloss, dem höchsten Stand seit Wochen. Dieser Indikator hat jedoch noch beträchtlichen Spielraum nach oben, bevor er in den Bereich der Angst kommt und uns ein Signal gibt, dass der Markt eine Bodenbildung durchlaufen könnte. Es ist das erste Mal seit Oktober 2020, dass er über 0,60 liegt.

Der TSX Composite gesellte sich in der vergangenen Woche zu den anderen nach unten und verlor 1,8 %. Im Gegensatz zu einigen anderen hat der TSX jedoch keine neuen Allzeithochs erreicht. Der TSX sitzt nun gefährlich am Rande des 50-Tage-MA und einer Aufwärtstrendlinie, die gefährlich wie ein aufsteigendes Dreieck (bärisch) aussieht. Wenn wir fest unter 17.900 brechen, könnten wir 17.300 als nächsten Stopp ansteuern. Der kurzfristige Trend ist neutral geworden, so dass eine weitere Abwärtswoche den Trend nach unten drehen würde. Erst ein Wiederanstieg über 18.500 könnte das bärische Szenario umkehren. Von den 14 Sub-Indizes lagen vier in dieser Woche im Plus. Der große Gewinner war Energie (TEN) mit einem Plus von 3,1 %. Die anderen waren zyklische Konsumgüter (TCD), Finanzwerte (TFS) und Immobilien (TRE), die um 0,7 %, 0,4 % bzw. 0,9 % zulegten. TEN, TFS und TCD erreichten alle neue Höchststände. Der größte Verlierer war Health Care (THC) mit einem Minus von 8,4%. Auf THC folgten Informationstechnologie (TKK) mit einem Minus von 5,6%, Versorger (TUT) mit einem Minus von 4,8% und Gold (TGD) mit einem Minus von 4,0%. Die Versorger wurden durch steigende Zinsen negativ beeinflusst. Mit einem RSI von 47 scheint der TSX noch viel Spielraum nach unten zu haben, bevor er überverkauft wird. Wenn es ein Trost ist, der TSX Venture Exchange (CDNX) hat auch einen Schlag nach unten 7,3% auf die Woche, aber der CDNX bleibt oben 16,4% auf das Jahr.

Ist die Bitcoin-Blase dabei zu platzen? Es ist noch zu früh, um das zu sagen, aber in dieser Woche, nachdem der Bitcoin-Index mit $57.540 erneut ein neues Allzeithoch erreicht hatte (das Hoch des NYSE Bitcoin Index lag bei $53.532), kehrte der Markt um und schloss die Woche mit einem Minus von 11,6%. Mit dem letzten signifikanten Tief knapp über $30.000 sind wir noch nicht in der Gefahr, das Hoch zu bestätigen. Dennoch können wir beobachten, dass wir von stark überverkauften Niveaus herunterkommen und wo sich das Gerede nur um Bitcoin, GameStop und zahlreiche andere Tagesaktien dreht, da die Discount-Broker mit neuen Konten und Telefonanrufen, die eine Stunde oder länger warten, überwältigt wurden. Wir können jedoch nicht umhin, uns zu fragen, ob die Blase kurz vor dem Platzen ist. Wir erinnern uns, auf der Seite von Martin Armstrong(www.armstrongeconomics.com) gelesen zu haben, dass er ein Ziel in der Nähe von $58.000 hatte, aber wir dachten, dass es nicht viel, wenn überhaupt, mehr als das sein sollte. Also haben wir vielleicht den Gipfel gesehen. Und wenn das richtig ist, könnte die C-Welle nach unten böse sein. Aber nein, das wird nicht über Nacht passieren. Wir geben freimütig zu, dass wir immer noch versuchen, herauszufinden, wozu Bitcoin gut ist, außer zum anonymen Geldwaschen und Spekulieren. Wie sie festgestellt haben, verbraucht das Mining im Krypto-Universum mehr elektrische Energie als Argentinien. Es ist auch ein Universum für Betrügereien. Und zu allem Überfluss gibt es über 8.600 Kryptos. Was macht man mit ihnen allen? Aber Bitcoin ist das perfekte Aushängeschild für die Märkte, die heute nichts anderes sind als Spielkasinos. Die Marktkapitalisierung des Krypto-Universums liegt derzeit bei $1,4 Billionen und Bitcoin ist nun wieder unter $1 Billion Marktkapitalisierung gefallen. Bitcoin macht unglaubliche 60,7% des gesamten Krypto-Universums aus. Das lässt nicht viel für die anderen 8.599 Kryptos übrig. Neun von ihnen haben Marktkappen über $10 Milliarden und Dogecoin hat immer noch eine Marktkappe von $6,4 Milliarden und jeder gibt zu, dass es ein Witz ist. Vielleicht wie der Rest des Krypto-Marktes.

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Die Rendite der 10-jährigen US-Staatsanleihe stieg in der vergangenen Woche zeitweise auf 1,60 %, bevor sie bis zum Ende der Woche auf 1,41 % zurückfiel. Ist das ein Zeichen für ein zumindest vorübergehendes Hoch der 10-jährigen Anleihe? Die Rendite der 30-jährigen Anleihe fiel auf 2,13 % zurück, nachdem sie einen Höchststand von 2,33 % erreicht hatte. Anzeichen einer sich verbessernden Wirtschaft dominierten die Woche, und Befürchtungen über eine steigende Inflation trugen dazu bei, dass die Anleiherenditen stiegen. Zu den wichtigsten Wirtschaftsdaten der vergangenen Woche gehörten: Die Dallas Fed-Zahlen für Februar waren höher als erwartet und lagen bei 17,2 gegenüber 7 im Januar und einer Erwartung eines negativen Wertes von 30; die Case Shiller-Hauspreise lagen im Jahresvergleich bei 10,1% gegenüber 9,2% im letzten Monat und einer Erwartung von 9%; die Hauspreise stiegen um 11.Die Hauspreise stiegen im Jahresvergleich um 11,4% gegenüber 11,1% im Januar und einer Erwartung von 10,7%; die Richmond Fed lag bei 14 gegenüber einer Erwartung von 11; die Verkäufe neuer Häuser stiegen um 4,3% gegenüber einer Erwartung von 2%; die wöchentlichen Anträge auf Arbeitslosenunterstützung fielen stärker als erwartet und lagen bei 730.000 gegenüber einer Erwartung von 810.000. Die wöchentlichen Erstanträge auf Arbeitslosenunterstützung fielen stärker als erwartet und lagen bei 730.000 gegenüber 810.000 und 841.000 in der letzten Woche; die Kansas Fed lag bei 26 gegenüber 17; das persönliche Einkommen stieg im Januar um 0,6%, während die persönlichen Ausgaben um 0,2% fielen gegenüber einem erwarteten Anstieg von 8,5% bzw. 1.Das Handelsdefizit im Januar lag bei 82,47 Mrd. Dollar, etwa wie erwartet; der Chicago PMI lag bei 63,8 gegenüber 61,1 im Januar und einer Erwartung von 58; und schließlich lag der Michigan Consumer Sentiment Index bei 79 gegenüber einer Erwartung von 76,2 und 76,5 im Januar. Der große Tag in der kommenden Woche ist der Freitag, an dem die Arbeitsmarktzahlen für Februar veröffentlicht werden. Es wird erwartet, dass die Zahl der Beschäftigten außerhalb der Landwirtschaft um 140.000 steigen wird, die Arbeitslosenquote jedoch unverändert bei 6,3 % bleiben wird.

Steigende Anleiherenditen werden Druck auf die Hypotheken- und Autokreditzinsen ausüben. Hier in Kanada lesen wir, dass der Hypothekenzins der TD Bank bald steigen wird. Größerer Optimismus über die Wirtschaft hat dazu beigetragen, die Renditen höher zu treiben, zusammen mit steigenden Inflationserwartungen. Auch die Impfungen helfen, da die Prognostiker ein rosiges zweites Halbjahr sehen. Das riesige 1,9-Billionen-Dollar-Rettungspaket trägt ebenfalls dazu bei, die Renditen nach oben zu treiben. Eine schlechte Auktion 7-jähriger Anleihen spielte in der vergangenen Woche ebenfalls eine Rolle. Steigende Renditen bringen die Fed in eine gewisse Zwickmühle, da sie zwar das kurze Ende kontrollieren kann, nicht aber das lange Ende. Das heißt, es sei denn, sie setzen Obergrenzen für das lange Ende der Kurve ein. Aber was wäre, wenn sie das täten und die Inflation schneller ansteigen würde?

Anleihe-Bären und Gold-Bären sind oft miteinander verbunden. Wir haben unten eine kleine Tabelle zusammengestellt, die die signifikanten Bären der letzten 40 Jahre im Vergleich zu den Goldbären zeigt, die gleichzeitig stattfanden. Die einzige Ausnahme war die Anleihenbaisse von 1986-1987, in der Gold nicht fiel, sondern sogar stieg. Das scheint ein Ausreißer gewesen zu sein, denn normalerweise fallen beide im Tandem. Anleihe-Bären sind normalerweise keine freundlichen Angelegenheiten und plötzlich hört man von großen Abhebungen aus Fonds oder ein Anleihefonds bricht zusammen. Die Preise bewegen sich invers zu den Renditen. Es könnte also eine gewisse Hoffnung bestehen, dass der Anstieg auf 1,60 % in der vergangenen Woche es zumindest für den Moment war. Sinkende Anleiherenditen würden höchstwahrscheinlich auch einen Aufschwung des Goldpreises auslösen.

Anleihe-Bären vs. Gold-Bären

| Anleihe-Bär | Anleihe Verlust% | Gold Verlust% |

| 1980–1981 | (35.2)% | (66.0)% |

| 1983–1984 | (25.2)% | (45.6)% |

| 1986–1987 | (20.1)% | 48.0% |

| 1993–1994 | (25.4)% | (5.8)% |

| 1999–2000 | (22.2)% | (18.6)% |

| 2012–2013 | (17.0)% | (33.8)% |

| 2017–2018 | (22.5)% | (9.1)% |

| 2020–2021 | (13,8)% – Bis heute | (17,3)% – Bis heute |

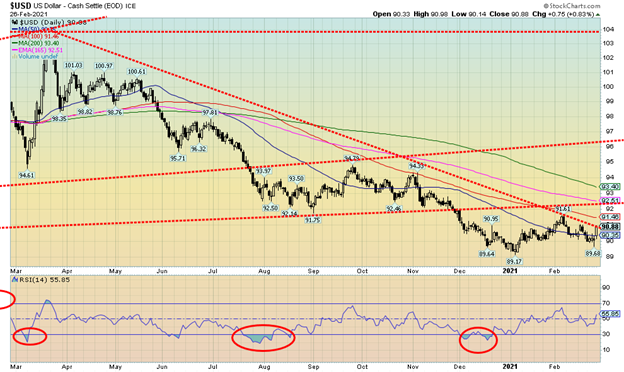

Anzeichen einer sich verbessernden Wirtschaft zusammen mit steigenden Anleiherenditen und wachsenden Spreads gegenüber vergleichbaren Instrumenten in der EU und Japan trugen dazu bei, den US-Dollar in der vergangenen Woche höher zu treiben. Der US$-Index erholte sich und legte in dieser Woche um 0,6% zu. Der Euro fiel um 0,4 %, der Schweizer Franken büßte 1,4 % ein, das Pfund Sterling erreichte neue Höchststände, schloss aber mit einem Wochenverlust von 0,5 %, während der japanische Yen schwach war und 1,0 % verlor. Der kanadische Dollar fiel um 0,7%, nachdem er mit 80,21 ein 52-Wochen-Hoch erreicht hatte und damit zum ersten Mal seit 2018 wieder über 80 lag. Dies war jedoch nur von kurzer Dauer. Der US$-Index ist nun wieder auf einem Niveau, auf dem er nach oben drängen muss, oder er könnte hier knapp unter 91 scheitern. Die Linie bei 92,50 könnte immer noch ein Magnet sein. In der vergangenen Woche sah es kurzzeitig so aus, als würden wir mit einem Tief bei 89,68 nach unten ausbrechen. Dieser Punkt ist nun wichtig, um nach unten auszubrechen, wenn der Rückgang des US$-Index fortgesetzt werden soll.

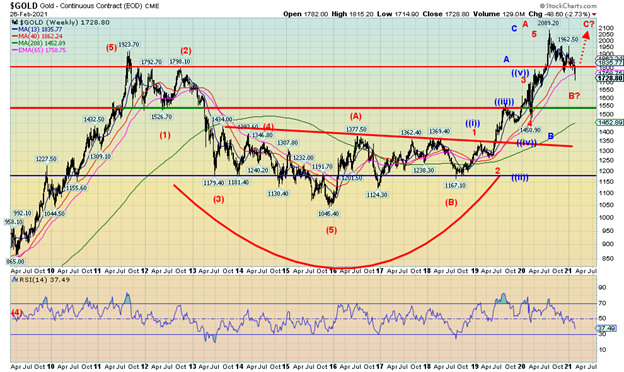

Gold durchbrach in der vergangenen Woche die Unterstützung unter $1.775 und nun rücken $1.700 in den Fokus. $1.700 wird nun zu einer wichtigen Unterstützung (wir würden dem Gold unterhalb dieses Niveaus etwas Spielraum geben). Aber wenn wir die $1.700 durchbrechen und auch unter die $1.670-Marke fallen würden, wüssten wir, dass wir auf dem Weg zu einem größeren Rückgang des Goldpreises sind. Gold wird durch höhere Zinssätze nach unten gedrückt, und wie wir festgestellt haben, ist es nicht ungewöhnlich, dass Gold- und Anleihenpreise zusammen fallen. Anleihe-Bären sind oft auch Gold-Bären. Wir sind weiterhin der Meinung, dass wir immer noch versuchen, unser 31,3-monatiges Zyklustief zu finden, das im April 2021 +/- 5 Monate fällig ist. Sobald wir dieses Tief gefunden haben, sollten wir zu einer Erholungsrallye ansetzen. Wenn diese Rallye jedoch keine neuen Höchststände erreicht, wissen wir, dass wir uns auf das 7,83-Jahres- und 23-25-Jahres-Zyklustief zubewegen, das technisch gesehen irgendwann um 2024 +/- 4 Jahre herum fällig ist. Die Spanne liegt also zwischen 2020 und 2028, obwohl sie enger ist als 2021 und 2025. Wenn wir die Spanne noch weiter eingrenzen, würde der projizierte Zeitpunkt des Tiefs zwischen 2023 und 2024 liegen. Wir haben festgestellt, dass wir es überraschend finden, dass weder Silber, Platin noch Kupfer neue Tiefststände erreichen. Nur Gold. Eine Divergenz? Normalerweise führen Silber, Platin und Kupfer, so dass wir glauben, dass dieser Rückgang eine Korrektur ist und wir, sobald sie vorbei ist, einen neuen Aufwärtstrend einleiten sollten.

In der vergangenen Woche fiel Gold um 2,7 %, Silber fiel um 3,0 %, Platin verlor 8,3 % von seinem Höchststand, Palladium fiel um 2,5 %, aber Kupfer erreichte erneut ein neues 52-Wochen-Hoch und legte in dieser Woche um 0,5 % zu. Gold ist nun im Jahresverlauf um 8,8 % gefallen, während Silber immer noch ein kleines Plus von 0,1 % aufweist. Platin liegt im Jahr 2021 weiterhin um 9,8 % im Plus. Es gibt kaum Zweifel daran, dass wir uns in einem Abwärtstrend befinden, mit Tiefstständen bei $1.874, $1.851, $1.767 und jetzt sind wir unter diesem letzten Niveau. Tiefere Hochs wurden vom August-Top bei $2.089 bei $1.966 und dann Anfang Januar bei $1.962 gesehen. Wie die Grafik zeigt, gibt es eine beträchtliche Unterstützung bis hinunter zu $1.675/$1.700, was unterstreicht, warum diese Zone halten muss.

Gold wird durch steigende Anleiherenditen und einen steigenden US-Dollar nach oben getrieben. Und wie wir festgestellt haben, schließen sich fallende Goldpreise und fallende Anleihepreise zusammen mit einem steigenden US-Dollar nicht gegenseitig aus. Sie gehen normalerweise Hand in Hand. Wie ein Experte bemerkte, bleiben die Aussichten für Gold bestenfalls trübe und schlimmstenfalls bärisch, solange die Anleiherenditen nicht fallen und der Dollar nicht wieder nach unten dreht. Eine sich verbessernde Wirtschaft ist nicht hilfreich, da die Verbraucherausgaben die besten seit langem waren.

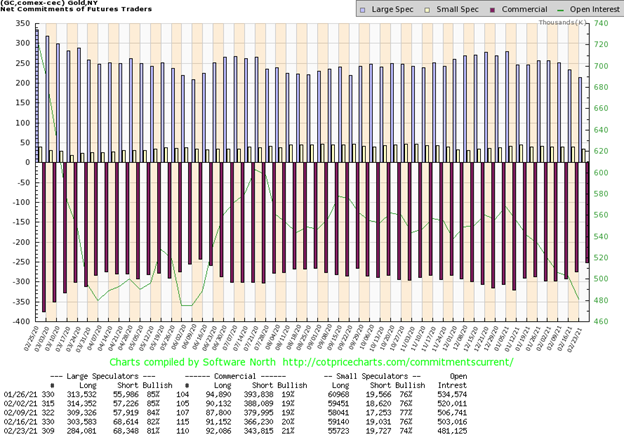

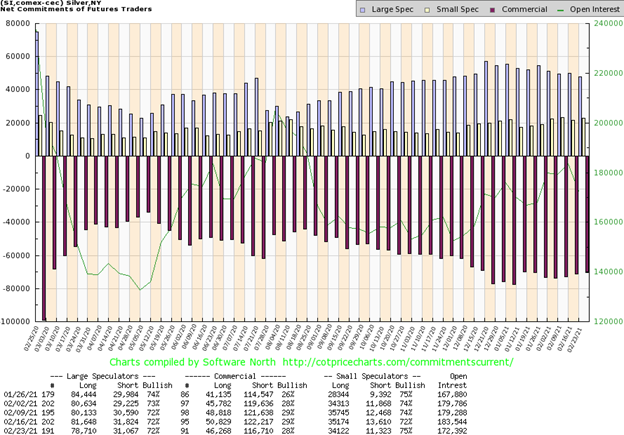

Endlich eine Verbesserung im kommerziellen COT. Der kommerzielle COT für Gold verbesserte sich in der vergangenen Woche von 20% auf 21%. Das offene Interesse an Short-Kontrakten fiel um fast 22.500 Kontrakte, während das offene Interesse an Long-Kontrakten tatsächlich um etwa 1.000 Kontrakte stieg. Der COT der Großspekulanten (Hedge-Fonds, Managed Futures etc.) sank von 82% auf 81%, da die offenen Long-Kontrakte um fast 20.000 Kontrakte fielen, während die offenen Short-Kontrakte weitgehend unverändert blieben. Insgesamt fiel das offene Interesse um etwa 22.000 Kontrakte, was auf ein korrigierendes Verhalten während einer Woche hindeutet, in der Gold fiel. Es ist eine Verbesserung, aber nirgends würden wir es gerne bullisch sehen.

Wir wollten zwei mögliche Interpretationen des Anstiegs für Gold vom August 2018-Tief bei 1.167 $ festhalten. In Rot haben wir einen Anstieg in 1,2,3,4,5 Wellen bis zum August 2020-Hoch eingezeichnet. Wir glauben, dass wir uns in der B-Welle nach unten befinden, der eine C-Welle nach oben folgen wird. Die bärische Interpretation ist in blau mit (i), (ii), (iii), (iv), (v) für die A-Welle beschriftet. Die B-Welle in blau ist der scharfe Einbruch im März 2020 und die C-Welle (blau) hat ihren Höhepunkt im August 2020. Wir sind unter den 40-Wochen-MA und den 65-Wochen-EMA gefallen. Der 4-Jahres-MA liegt weit unten in der Nähe von $1.450 und dem Tief vom März 2020. Nur ein Einbruch unter $1.675 würde uns signalisieren, dass ein Rückgang auf den 4-Jahres-MA im Gange ist. Wenn sich Gold erholen soll, müssen wir nicht nur über $1.800/$1.825 kommen, sondern auch durch $1.900 und das jüngste Hoch bei $1.962 pflügen. Oberhalb von 2.000 $ sind neue Höchststände möglich. Wir wollten vor dieser Möglichkeit warnen, damit niemand dem Irrglauben erliegt, wir stünden vor dem größten Gold-Bullenmarkt aller Zeiten, wie einige Experten behauptet haben. Es gibt eine bärische Interpretation der jüngsten Aktion. Und, wie bereits erwähnt, müssen wir auch eine Wende bei den Anleiherenditen und dem US-Dollar sehen.

Silber fiel in der vergangenen Woche um fast 3,0 % und übertraf damit zum ersten Mal seit längerer Zeit den Goldpreis nach unten. Dennoch liegt Silber nach wie vor deutlich vor Gold, da Gold neue Tiefststände unterhalb seines Novembertiefs erreicht hat, Silber jedoch weiterhin deutlich über diesem Niveau liegt. Silber fiel in der vergangenen Woche auf den 50-Tage-MA zurück und befindet sich knapp über einer Trendlinie, die die Tiefststände von November und Januar verbindet. Dieser Durchbruch liegt in dieser Woche bei etwa $25,75, so dass wir dieses Niveau gerne halten würden, wenn wir unsere zinsbullische Position beibehalten wollen. Ein Durchbruch unter dieses Niveau würde das November-Tief von $21,96 in den Fokus rücken. Das Januar-Tief liegt knapp über $24. Unsere größte Hoffnung für den Markt ist, dass Silber, Platin und Kupfer allesamt schneller steigen als Gold. In Bullen- und Bärenmärkten führen sie normalerweise, während Gold hinterherhinkt. Nach oben hin ist das Hoch vom 23. Februar bei 28,42 $ eine Hürde, die überwunden werden muss, wenn wir uns nach oben bewegen wollen.

Der kommerzielle COT für Silber ist in der vergangenen Woche leicht von 29 % auf 28 % zurückgegangen. Sowohl die offenen Long- als auch die Short-Kontrakte fielen, wobei die offenen Short-Kontrakte um etwa 6.000 und die offenen Long-Kontrakte um über 4.000 fielen. Insgesamt fiel das offene Interesse um über 10.000 Kontrakte in einer Woche, in der Silber fiel. Dies ist ein Anzeichen für einen korrigierenden Markt. Der COT-Wert für Großspekulanten lag stabil bei 72 %, wobei nur die offenen Positionen bei den Long-Kontrakten um etwa 3.000 Kontrakte zurückgingen. Insgesamt bleibt der COT leicht bärisch.

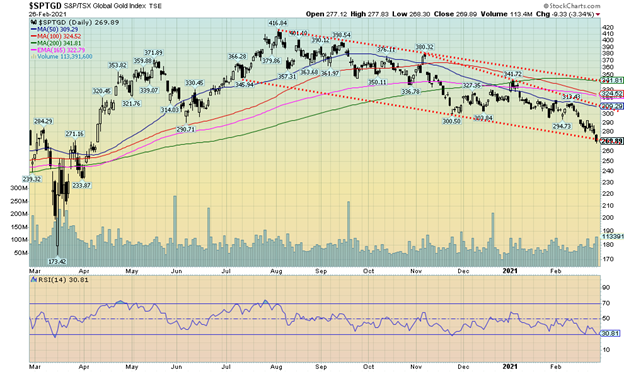

Die Goldaktien haben weiterhin zu kämpfen. In der vergangenen Woche fiel der TSX Gold Index (TGD) um 4,0%, während der Gold Bugs Index (HUI) um 5,1% fiel. Der TGD und der HUI liegen nun im Jahresvergleich um 14,4 % bzw. 16,5 % im Minus. Nachdem sie zu den besten Performern im Jahr 2020 gehörten, haben sie einen schlechten Start hingelegt und gehören bisher zu den schlechtesten Performern im Jahr 2021. Es ist jedoch selektiv, da sich Silberaktien besser entwickelt haben als Goldaktien und viele Silberaktien trotz eines weiteren Rückgangs insgesamt noch gute Gewinne verzeichnen konnten. Der TGD ist nun auf eine Unterstützungslinie bei 270 gefallen. Er könnte kurz davor stehen, unter diese Linie zu brechen. Der RSI ist auf die 30er Marke gefallen, könnte aber durchaus noch tiefer gehen, bevor wir einen Boden finden. Wenn wir ein Worst-Case-Szenario wollen, könnte die gesamte Abwärtsbewegung vom August-Hoch bei 416,84 ein fallendes Dreieck sein und theoretisch bis auf 150/155 unter das Tief vom März 2020 fallen. Es gibt einen Widerstand bis 300/310 und wir müssten wieder über 310 steigen, um zu vermuten, dass ein Tief vorhanden ist. Der Gold Miners Bullish Percent Index (BPGDM) ist auf 34,48 gefallen, was immer noch nicht bärisch genug ist, um auf ein Tief zu schließen. Die Stimmung hat sich sicherlich abgeschwächt, aber sie hat noch nicht das Stadium erreicht, in dem man das Handtuch werfen kann.

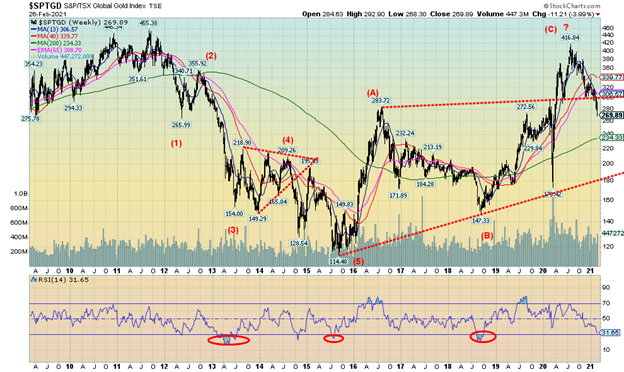

Wir könnten hier ein bärisches Argument dafür anführen, dass der TGD, und damit auch der HUI, vor einem viel größeren Rückgang stehen könnte. Der TGD ist in fünf klaren Wellen vom Allzeithoch im September 2011 gefallen. Seitdem befinden wir uns wohl in einer großen ABC-Korrekturwelle nach oben. Es gefällt uns nicht, dass wir das Wochentief vom Juni 2020 bei 290 genommen haben. Und es gefällt uns nicht, dass wir unter die Widerstandslinie zurückgefallen sind, die das Hoch vom August 2016 mit dem Hoch vom Februar 2020 verbindet. Der 4-Jahres-MA liegt unten bei 234. Könnte das ein Zeichen sein? Der RSI auf Wochenbasis ist auf 31,65 gesunken, nicht so niedrig wie bei den Tiefstständen 2013, 2015 und 2018, aber er beginnt, sich ihnen zu nähern. Wie wir bei Gold selbst feststellen, könnte es sein, dass wir jetzt den Rückgang auf das Tief des 7,83er-Zyklus und des 23-25-Jahres-Zyklus beginnen. Allerdings fühlt sich das Timing einfach nicht ganz richtig an. Wir wollten jedoch eine Warnung aussprechen, für den Fall, dass wir mehr Beweise dafür sehen, dass wir tatsächlich bereit sind, jetzt weiter zu fallen.

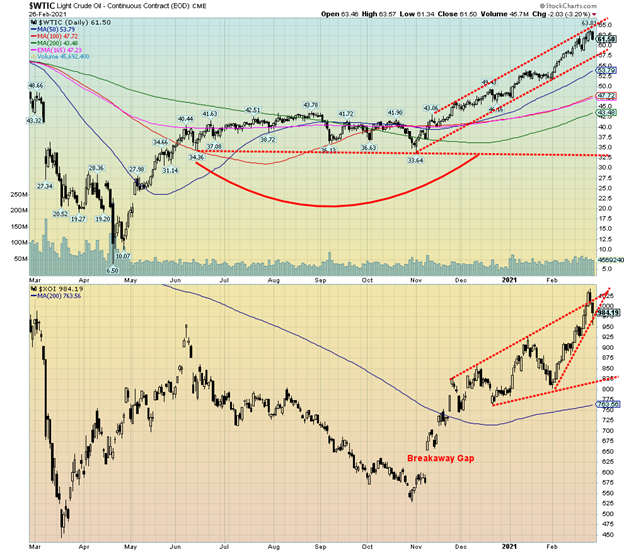

Die Ölpreise tuckern weiter nach oben. Jetzt sprechen Analysten von einem Ölpreis von 100 Dollar. Das könnte natürlich ein Warnzeichen dafür sein, dass wir etwas zu weit gehen und ein Pullback bevorsteht. Sowohl WTI-Öl als auch die Energie-Indizes erreichten in der vergangenen Woche neue 52-Wochen-Hochs. Aber dann, am Freitag, nach der Börsenroutine am Donnerstag, wurde der Ölpreis nervös und fiel, wobei WTI-Öl um mehr als 2 $ fiel. Die Energieaktien folgten schnell. Dennoch legte WTI-Öl auf Wochensicht um 3,8 % zu, während der TSX Energy Index (TEN) um 3,1 % und der ARCA Oil & Gas Index (XOI) um 3,9 % zulegten. Der TEN und der XOI liegen nun auf Jahressicht um 21,3 % bzw. 24,2 % im Plus. WTI-Öl ist um 26,8 % gestiegen. Erdgas (NG) hat sich dagegen nicht so gut geschlagen und ist um 7,4 % gesunken. Am Ende der Woche stellte sich jedoch die Frage, ob der Ölmarkt für einen Rückschlag bereit ist.

Es ist nicht wahrscheinlich, dass die OPEC und Russland eingreifen werden, um den Ölpreis zu deckeln. Der Preisanstieg nimmt etwas Druck von ihnen. Und es hilft, wenn auch noch nicht viel, der Schieferölindustrie in den USA und den Ölsanden in Kanada. In der vergangenen Woche gab es nicht viele Nachrichten, es sei denn, man zählt fünf Führungskräfte von ERCOT, die angesichts des Sturmdebakels in Texas zurückgetreten sind. Ein weiterer zog sich von einer Beförderung zurück. Wir haben auch gelesen, dass die $100-Call-Optionen in der vergangenen Woche sprunghaft im Wert gestiegen sind und auch das offene Interesse ist sprunghaft angestiegen. Ein weiteres Zeichen, das unserer Meinung nach zu einer Korrektur führen könnte. Wir haben gelesen, dass ein israelisches Frachtschiff im Golf von Oman eine Explosion hatte. Sofort wurde der Iran beschuldigt. Das Schiff befand sich jedoch vor der Küste von Muscat, dem dem Iran gegenüberliegenden Ufer, in einem Golf, der bis zu 340 km breit ist. Daher war natürlich alles sehr undurchsichtig.

WTI-Öl berührte eine obere Aufwärtstrendlinie, bevor es am Freitag wieder nachgab und fiel. Durch den Rückgang am Freitag verlor WTI-Öl 3,2 %. Der XOI brach aus einem Kanal aus, aber die Umkehr am Freitag, die eigentlich schon am Donnerstag begann, brachte ihn direkt zurück in den Kanal. Ein Ausbruch jetzt könnte den XOI schnell zurück auf 800/825 bringen. WTI-Öl könnte bis auf 57,50 $ zurück korrigieren und sich immer noch in einem Bullenkanal befinden. Weitere Unterstützung wird bei 53/54 $ gesehen.

Die Trendwende vom Freitag ist für den Ölpreis möglicherweise bedrohlich, zumindest kurzfristig. Wichtig ist jetzt, dass bei einem Pullback die Unterstützungszonen halten. Insgesamt sehen wir aber keine Anzeichen für ein größeres Top, und sobald eine Korrektur vorbei ist, könnte der Aufwärtstrend durchaus wieder aufgenommen werden. Es gibt einen beträchtlichen Widerstand bis $70/$75, so dass wir davon ausgehen, dass zumindest dieser Bereich jeden Anstieg zumindest vorübergehend begrenzen würde. Es gibt auch einen Stauwiderstand in der Zone von $60/$65, in der der Ölpreis in der vergangenen Woche seinen Höchststand erreichte.

Lesen Sie auch auf Born2Invest: Virtual Reality (VR) mischt sich mit Mannschaftssportarten

_

(Bildrechte Cover Bild: Anna Nekrashevich via Pexels)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.

David Chapman ist kein registrierter Beratungsdienst und ist weder ein Exempt Market Dealer (EMD) noch ein lizenzierter Finanzberater. Wir geben keine individuelle Marktberatung und können dies auch nicht tun. David Chapman ist seit über 40 Jahren in der Finanzbranche tätig, unter anderem bei großen Finanzunternehmen, Banken und Investmenthändlern. Die Informationen in diesem Newsletter sind nur für Informations- und Bildungszwecke gedacht. Sie sollten nicht als Aufforderung zu einem Angebot oder Verkauf von Wertpapieren betrachtet werden. Der Leser trägt das gesamte Risiko beim Handel mit Wertpapieren und David Chapman rät, einen lizenzierten professionellen Finanzberater zu konsultieren, bevor er mit einem Handel oder einer Idee, die in diesem Newsletter vorgestellt wird, fortfährt. David Chapman besitzt möglicherweise Aktien von Unternehmen, die in diesem Newsletter erwähnt werden. Wir teilen unsere Ideen und Meinungen nur zu Informations- und Bildungszwecken und erwarten vom Leser, dass er seine Sorgfaltspflicht erfüllt, bevor er eine Position in einem Wertpapier in Erwägung zieht. Dazu gehört auch die Konsultation Ihres eigenen lizenzierten professionellen Finanzberaters.