Die meistgehasste Aktienmarkt Rallye der Welt steigt einfach weiter an. Wird irgendetwas sie stoppen? Oder lassen wir uns jetzt von Irving Fisher inspirieren, dessen Zitat oben steht? Oder lassen wir uns von den Ökonomen Carmen M. Reinhart & Kenneth S. Rogoff leiten, die ein Buch mit dem Titel This Time is Different – Eight Centuries of Financial Folly geschrieben haben? Wir können uns nicht davon abwenden. Oder, wie es scheint, unser Geld herausnehmen. Nehmen wir an, Ihr Geld ist drin, da viele Anleger immer noch auf einem „Berg“ von Bargeld sitzen, das unterinvestiert ist.

Wie soll man schließlich dem Aktienmarkt mit über 30 Millionen Arbeitslosen, einer immer noch andauernden Pandemie und den anhaltenden Unruhen und Protesten auf den Straßen vor dem Hintergrund einer äußerst umstrittenen, entzweienden Wahl, die nur 64 Tage entfernt ist, Glauben schenken? Und wagen wir es, die Wirbelstürme zu erwähnen, die die Küste von Louisiana und Texas heimgesucht haben, sowie die Waldbrände in Kalifornien, die Schäden in Milliardenhöhe verursacht haben.

Aber es geht aufwärts, mit dem Potenzial, dass dies zu einem Ausreißer wird, wenn das Geld am Rand in Panik gerät und entscheidet, dass es einsteigen muss. Die Nicht-Bestätigungen in diesem Markt beginnen zu fallen. Ja, es ist der NASDAQ, der den Weg vorgezeichnet hat, dank dessen, was ein Experte jetzt als FANGMAN bezeichnet (Facebook, Apple, Nvidia, Google, Microsoft, Amazon, Netflix). Was, konnten sie nicht auch Tesla dort einführen? Alle haben ein Allzeithoch erreicht, und ihre gemeinsame Marktkapitalisierung nähert sich 8 Billionen Dollar. Unser Diagramm unten zeigt die FANGMANs. Diese sieben Aktien machen über 25% des Marktes aus. Was die anderen 75% betrifft – spielen die noch eine Rolle?

Nachdem die NASDAQ den Weg zu Allzeithochs geebnet hat, ist kürzlich der S&P 500 der Partei beigetreten. Es überrascht nicht, dass der S&P 100 (OEX) und der NASDAQ 100 ebenfalls auf Rekordniveau liegen. Aber jetzt sind auch der Wilshire 5000 und der Russel 1000 und 3000 der Partei beigetreten. Aber es gibt viele Nachzügler, darunter der Dow Jones Industrials (DJI), der Dow Jones Transportations (DJT), der Dow Jones Utilities (DJU) und der Dow Jones Composite (DJC). Small Caps sind große Nachzügler, und dazu gehören der S&P 400 und 600, der Russel 3000, die AMEX und der NYSE Composite. Der Value Line Composite ist ebenfalls kurz, ebenso wie der gleichgewichtete S&P 500, der im Jahresvergleich nach wie vor rückläufig ist. Ach ja, und auch der TSX Composite ist weit von einem neuen Allzeithoch entfernt. Divergenzen, die sich nicht bestätigen, sind ein großes Bugaboo, da die Durchschnittswerte sich gegenseitig bestätigen sollen. Aber den Bullen ist es egal, wenn der Markt mehr als 50% von den Tiefstständen im März erreicht hat. Wie Geld- und Portfoliomanager also wissen müssen, vergleichen Sie Ihre Performance mit der TSX Composite oder mit der NASDAQ?

Die Teilsektoren des S&P 500 sind dem TSX sehr ähnlich. Sie haben jedoch 11 wichtige Untersektoren im Vergleich zu den 14 Untersektoren des TSX. Es fehlen die Sektoren Gold, Metalle und Bergbau, sowie die Income Trusts. Aber von den 11 Untersektoren des S&P 500 haben fünf keine neuen Allzeithochs erreicht, darunter Energie, Finanzen, Industrie, Immobilien und Versorger. Das ist keine Überraschung, da diese Sektoren auch an der TSX schwach geblieben sind.

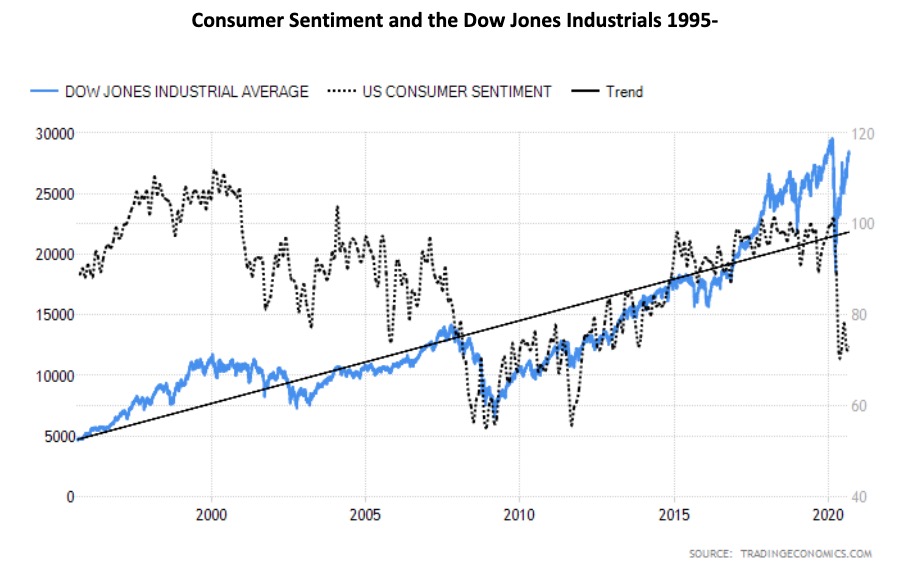

Was ist also los, dass die Aktienmärkte (Wall Street) Allzeithochs erreichen, während die Main Street sich in stark steigender Ungleichheit, Protesten und einer Pandemie suhlen? Oh ja, die Fed stützt den Markt. Der Präsident lamentiert darüber, was für ein großartiger Präsident er ist, wie er mit der Pandemie umgeht und weil seine Politik den Aktienmarkt in Aufruhr versetzt, da er mehr Polizei-Truppen zur Unterdrückung der Proteste schickt. Wie kann sich der Aktienmarkt so scheinbar von den Fundamentaldaten lösen? Nun, werfen Sie viel Geld darauf. Was die Bären betrifft – nun, nur sie wissen, dass sie sich irren, aber eine Erinnerung daran, dass es nichts Gefährlicheres gibt als einen verwundeten Bären. Die Bullen? Nun, sie brüsten sich damit, wie brillant sie sind, wenn sie nach vorne stürmen.

Wir werden noch einmal daran erinnert, dass die Aktienmärkte bei sinkendem Verbrauchervertrauen in der Regel nicht überleben, wenn die Main Street deprimiert ist. Die jüngsten Zahlen zum Verbrauchervertrauen unterstreichen diese Realität. Der Verbrauchervertrauensindex des Conference Board fiel auf 84,8, den niedrigsten Stand seit 2014. Der Markt hatte einen Wert von 93 gegenüber dem Vormonatswert von 91,7 erwartet. Wir können auch nicht umhin festzustellen, dass die Zahl der Einzelhandelsschließungen zunimmt, vielleicht sogar exponentiell. Es wird jetzt erwartet, dass es im Jahr 2020 in den USA mehr als 20.000 bis 25.000 Schließungen geben könnte. Das sind mehr als doppelt so viele wie im Jahr 2019 und mehr als dreimal so viele wie in 2018. Zwar hat sich ein Großteil der Käufe auf das Internet verlagert, aber die daraus resultierenden Schließungen führen dazu, dass die Einkaufszentren keine Mieter mehr haben, einschließlich der Ankermieter. Könnten Einkaufszentren bald obsolet sein?

Kann der Aktienmarkt überleben, wenn sich alles andere zu entwirren scheint? Die Zentralbanken sitzen in der Falle. Ihre Versuche, die Wirtschaft durch quantitative Lockerung und Zinsunterdrückung anzukurbeln, haben nur zu einer Aktienmarktblase geführt. Die Verschuldung ist enorm angestiegen in dem Versuch, die Wirtschaft am Leben zu erhalten und zu verhindern, dass Millionen obdachlos werden und wie Hausbesetzer in den Favelas und Slums leben, die wir in Lateinamerika sehen. Die Schulden, die sich monetarisieren lassen, sind eine Last, die niemals zurückgezahlt werden kann. Die Inflation könnte die Schulden verschwinden lassen, was die US-Notenbank angesichts der Äußerungen von Fed-Vorsitzender Jerome Powell auf dem Symposium in Jackson Hole nun offenbar akzeptieren will. Aber wie kann man Inflation mit Zinssätzen nahe Null erreichen? Unabhängig davon wäre es im Falle eines Inflationsanstiegs gut für den Aktienmarkt, aber nicht unbedingt für die Wirtschaft, wenn die Inflation auch nur einen leichten Anstieg der Zinssätze von den derzeit niedrigen Niveaus auslösen würde.

Wenn man bedenkt, dass zumindest einige der Indizes neue Allzeithochs erreichten, erinnert dies in gewisser Weise an den Markt von 1987-1990. Damals zeichnete sich der Börsencrash von 1987 als einer der kürzesten Bärenmärkte der Geschichte aus. Jeder erwartete, dass rasch eine Rezession folgen würde – nur ist sie nie eingetreten. Der Aktienmarkt begann eine unregelmäßige Erholung, selbst als es bis 1989 dauerte, bis die Höchststände vom August 1987 wieder vollständig erreicht waren. Der endgültige Höchststand wurde im Oktober 1989 erreicht, obwohl der nominale Höchststand (ein etwas höheres Hoch) erst im Juli 1990 erreicht wurde. Eine Kombination aus Golfkrieg 1 und einem starken Anstieg des Ölpreises trug dazu bei, in den folgenden drei Monaten einen Rückgang um 20% auf einen Tiefststand im Oktober 1990 auszulösen. Bis Anfang der 1990er Jahre folgte eine relativ flache Rezession.

Zwischen dem Ende des Börsencrashs von 1987 und dem Höchststand von 1990 stieg der S&P 500 um 70%. Ein vergleichbarer Anstieg könnte den S&P 500 heute auf über 3.700 bringen. Das kann nicht ausgeschlossen werden. Der Einbruch im Februar/März 2020 dauerte nur 33 Tage und übertraf damit die 55 Tage des Absturzes von August/Oktober 1987. Der Rückgang im Jahr 2020 war mit 35% vergleichbar mit dem 36%igen Rückgang des S&P 500 im Jahr 1987. Bis jetzt hat der S&P 500 59% zurückgewonnen, so dass es nicht weit hergeholt ist, zu behaupten, dass ein Gewinn von 70% unmöglich ist. Der S&P 500 pflügt nach oben und zieht andere Indizes mit nach oben. Wie unsere Grafik des S&P 500 zeigt, liegt der RSI jedoch inzwischen weit über 70, und zahlreiche andere Indizes, insbesondere der DJI und der DJT, haben das Rekordhoch des S&P 500 und der NASDAQ nicht bestätigt. Die Umfrage der Investors Intelligence Advisors‘ Survey zeigt das höchste Extrem der Haussestimmung seit Januar 2018. Der Aktienmarkt ist, wie ein Experte es ausdrückte, übertrieben gläubig, überkauft und nach innen hin divergent. Nichtsdestotrotz steigt er weiter an und macht die Aussage wahr, dass der Markt weiter steigen kann, selbst wenn die Bären bankrott gehen.

Und doch steigt er immer weiter an. Und wenn all das Geld am Spielfeldrand in Panik gerät und entscheidet, dass es rein muss, dann könnte es einen noch schärferen Anstieg auslösen. Doch 1987 gab es keine Pandemie, und die USA waren politisch und sozial nicht so gespalten wie heute. Es gab keine Krawalle und Proteste auf den Straßen. Und obwohl die Fed 1987 zu Hilfe kam, war sie nicht in dem Maße, wie sie es heute ist. Die politischen und sozialen Spaltungen haben sich so sehr verfestigt, dass einige Analysten vermuten, dass die USA nicht nur in einen Bürgerkrieg verfallen könnten, sondern dass dieser zum Auseinanderbrechen der USA führen könnte.

Das Auseinanderbrechen von Ländern ist nicht ungewöhnlich, selbst von Ländern, die 244 Jahre alt sind. Das Römische Reich dauerte 312 Jahre (27 v. Chr. bis 285 n. Chr.), bevor es in zwei Teile gespalten wurde – das Oströmische Reich, aus dem schließlich das Byzantinische Reich und das Weströmische Reich hervorgingen. Bis 476 n. Chr. war auch das Weströmische Reich zusammengebrochen. Jüngste Beispiele für den Zerfall von Ländern sind die Sowjetunion (1922-1991) und Jugoslawien (1918-1992), obwohl beide deutlich kürzer dauerten als die USA. Die Vereinigten Staaten haben auch eine Geschichte der Spaltung, wie die Gründung der Konföderierten Staaten von Amerika (1861-1865) zeigt. Die USA kämpften in einem Bürgerkrieg, in dem zwischen 600.000 und 850.000 Menschen getötet wurden. Die Erinnerung an diesen Bürgerkrieg lebt mit den heutigen tiefen politischen und sozialen Spaltungen weiter.

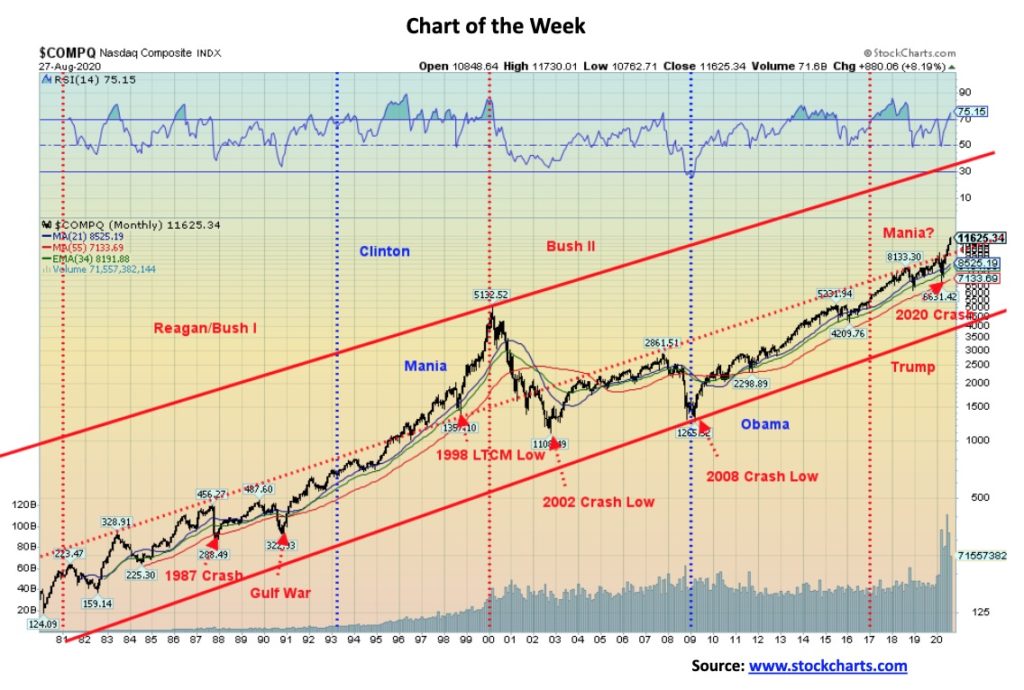

Könnten die NASDAQ und damit auch der übrige Aktienmarkt in eine weitere Maniephase eintreten, die mit der von 1995-2000 vergleichbar wäre? Diese Frage wurde kürzlich von Rambus Chartology (www.rambus1.com) aufgeworfen. Wir haben das obige Diagramm, das wir bei Rambus Chartology gefunden haben, zur besseren Lesbarkeit vereinfacht. Der NASDAQ befand sich in ihrer 49-jährigen Geschichte, die 1971 begann, in einem langen aufsteigenden Bullenkanal. Das ist nicht überraschend, wenn man bedenkt, dass sich alle Aktienmärkte im Laufe der Zeit in steigenden Bullenkanälen befanden. Das Interessante an der obigen Grafik ist, dass sich die NASDAQ die meiste Zeit im unteren Bullenkanal befand. Man kann eine Linie entlang der in den 1980er Jahren verzeichneten Höchststände ziehen, und sie schließt sich gut an die Höchststände in den 2000er Jahren und wieder an die jüngeren Höchststände an. Das heißt, bis jetzt, als die NASDAQ nach dem Absturz der Pandemie im März 2020 anscheinend in den oberen Kanal ausgebrochen ist. Das hat sie nur einmal zuvor getan: in den Jahren 1995-2000 während des dot.com/High-Tech-Wahnsinns. Rambus stellt in seinem ausführlichen technischen Artikel mit dem Titel Stock Markets Part 1: The History Chart of the End of the World (With Presidential Cycles) (https://goldseek.com/article/stock-markets-part-1-history-chart-end-world-presidential-cycles) fest, dass sich technische Formationen in anderen Indizes bilden, die den Ausbruch an der NASDAQ schließlich bestätigen könnten. Das ist eine faszinierende Prämisse und natürlich sehr bullish für Aktien in der Zukunft. Wir stellen fest, dass es nach dem Ausbruch im Jahr 1995 einen Test der Ausbruchslinie mit dem russischen Default/LTCM-Crash von 1998 gab. Zweifelsohne wird es nun einen Aufbau geben, der die Breakout-Linie testen wird, bevor die mögliche Manie wieder einsetzt. Die langfristige Unterstützung scheint an der NASDAQ bei etwa 9.800-10.000 zu liegen. Wir werden andere Märkte, darunter auch den Goldmarkt, auf die gleiche Weise betrachten. Langfristige Charts können für das Gesamtbild aufschlussreich sein.

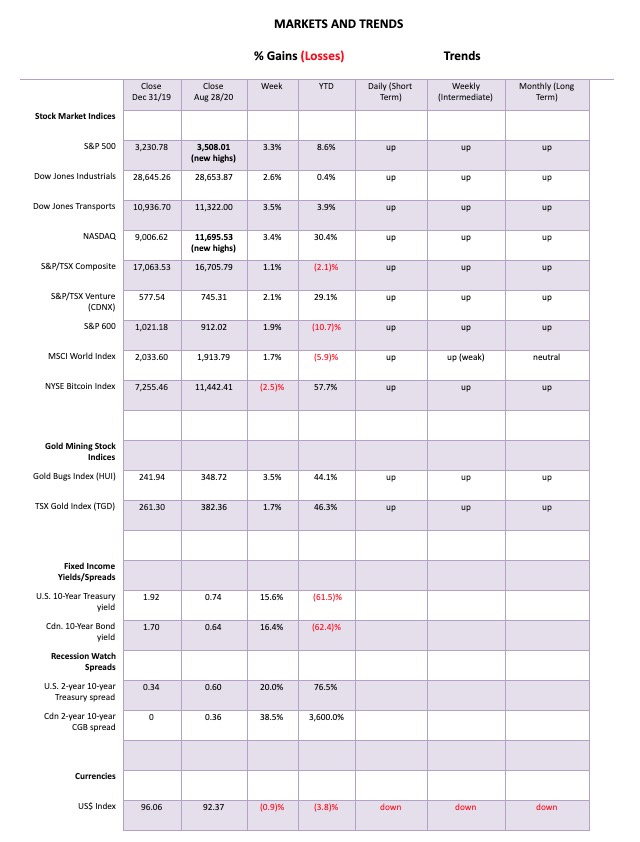

Da unser Chart des S&P 500 in unserem Hauptbericht enthalten war, werden wir uns nur die NASDAQ ansehen. Die Märkte setzten ihren Rekordanstieg in der vergangenen Woche fort. Nun, zumindest einige machten weiterhin Rekorde. Der S&P 500 war einer mit einem Plus von 3,3%, ebenso wie die NASDAQ mit einem Plus von 3,4%. Von dem Rest, den wir regelmäßig verfolgen, stieg der Dow Jones Industrials (DJI) um 2,6%, während der Dow Jones Transportations (DJT) um 3,5% zulegte. Beide Indizes nähern sich Rekordhochs. Sowohl der DJI als auch der DJT haben sich im Jahresverlauf positiv entwickelt. Die anderen Indizes, die dem S&P 500 und der NASDAQ in Rekordhöhe beigetreten sind, sind der NASDAQ 100, der Dow Jones Composite (DJC), der S&P 100, der Wilshire 5000 sowie der Russel 1000 und 3000. Als wichtigster Small-Cap-Index, dem wir folgen, gewann der S&P 600 in dieser Woche 1,9%, verlor aber immer noch 10,7% gegenüber dem Vorjahr. Der gleichgewichtete S&P 500 Index gewann 2,8%, aber Bitcoin verlor 2,5%.

Lesen Sie auch auf CASTOCKS: Unterhaltungsaktien bieten faszinierende Möglichkeiten in der Zeit nach der COVID-Pandemie

An anderen Börsen stieg der TSX Composite um 1,1%, und die TSX Venture Exchange (CDNX) gewann 2,1%. In der EU verlor der Londoner FTSE 0,9%, aber der Pariser CAC 40 stieg um 2,2% und der deutsche DAX gewann 1,9%. In Asien stieg der chinesische Shanghai-Index (SSEC) um 0,7%, während der Tokioter Nikkei Dow (TKN) 0,2% verlor. Der MSCI-Weltindex stieg um 1,7%.

Es war in gewisser Weise ein Rekordmonat. Der S&P 500 legte um 7% zu, die beste Augustperformance seit 1984. Der S&P 500 ist seit Ende Juni um 13% gestiegen. Es war eine interessante Woche, in der die Fed ihre Richtlinien für die Inflation fallen ließ, um sich auf die Erholung der Arbeitsplätze zu konzentrieren. Dies löste einen Anstieg der Anleiherenditen aus. Da es jedoch unwahrscheinlich ist, dass die Fed die Short-Zinsen anheben wird, hat sie lediglich die Spreads ausgeweitet, während die Zinsrenditen weiterhin negativ blieben. Die Dow-Jones-Indizes kündigten eine Änderung an, wobei Exxon, Raytheon und Pfizer aus dem Markt genommen wurden und Salesforce, Amgen und Honeywell hinzukamen. Das könnte für den DJI am Montag, den 31. August, wenn all dies in Kraft tritt, einige Drehungen verursachen. Exxon und Raytheon sind im Jahr 2020 um 41,7% und 29,5% zurückgegangen. Exxon ist auch die älteste Komponente des DJI. Aus einer früheren Studie geht hervor, dass die DJI-Aktien nach einem Boom im folgenden Jahr um rund 17% zulegen.

Die Rekorde sind weiter gefallen. Von den großen Unternehmen erreichten Facebook, Apple, Amazon und Google alle wieder Allzeithochs. Tesla tat dies ebenfalls. Die Reichen werden einfach immer reicher.

Die Märkte sind sehr ausgedehnt, der RSI liegt bei über 70. Der S&P 500 und die NASDAQ sind am weitesten von der 200-Tage-MA entfernt als je zuvor in den letzten zehn Jahren. Wie wir weiter unten feststellen, ist die AD-Linie divergierend, und das Put/Call-Verhältnis ist überwältigend zugunsten von Calls. Die Monate August/September sollen saisonale Schwächen aufweisen. Nun, im August war er nicht schwach, also wird es im September vielleicht einen Rückgang geben. Und da in knapp zwei Monaten die spaltendste Wahl in der Geschichte der USA ansteht, könnte das auch die Aktienmärkte belasten. Mit anderen Worten: Investoren sollten sich über einen Rückgang nicht wundern. Aber wird es ein Rückzug oder etwas Ernsteres sein? Es ist seit März mit kaum einer Pause ein „Risiko am“ Markt. Natürlich ist die Fed mit dem massiven Wachstum der Fed-Bilanz und der stark steigenden Geldmenge (M2) äußerst entgegenkommend. Es ist nicht überraschend, dass der Markt in Schwung gekommen ist. Die Fed hat deutlich gemacht, dass sie über Jahre hinweg in einem Modus des leichten Entgegenkommens bleiben wird. All dies könnte zu einem manischen Markt führen, gefolgt von einem Crash.

Lesen Sie auch auf Born2Invest: Walmart will mit dem Kauf von TikTok in die sozialen Medien einsteigen

In dieser Woche wird der Arbeitsmarktbericht für August veröffentlicht. Die Markterwartungen liegen bei einem Gewinn von 1,4 Millionen; viele Ökonomen stufen diese Zahl jedoch bereits zurück. Die prognostizierte Arbeitslosenquote (U3) liegt bei 10,2% bis 10,7% gegenüber 10,9% in der vergangenen Woche. Kanada wird ebenfalls seinen Beschäftigungsbericht veröffentlichen, in dem ein Zuwachs von 300.000 erwartet wird. Keiner dieser Gewinne würde weder die USA noch Kanada auf den Stand vom Februar zurückbringen. In der vergangenen Woche haben wir Ankündigungen über anstehende Entlassungen von mehr als 200.000 Arbeitsplätzen gesehen. Weitere könnten folgen. Das deutet darauf hin, dass künftige Stellenmeldungen weniger rosig ausfallen könnten.

Die Märkte klettern weiter, obwohl sich Kanäle in der Luft abzeichnen. Für den S&P 500 gibt es einen potentiell sehr starken Widerstand bis zu 3.600. Für die NASDAQ gibt es Spielraum, auf 12.200 zu klettern. Der Zusammenbruchspunkt für den S&P 500 liegt bei 3.400, gefolgt von 3.300. Die Hauptunterstützung liegt bei 3.000. Für die NASDAQ würde ein Durchbruch bei 11.400 erfolgen, aber es wäre ein Zusammenbruch unter 10.200 erforderlich, um anzudeuten, dass eine tiefere Korrektur im Gange sein könnte. Der 200-Tage-MA für die NASDAQ liegt weit unten bei 9.300 und für den S&P 500 bei 3.100.

Dies war ein sehr starker Bullenmarkt, wenn man bedenkt, dass die meisten Tage in 80% der Fälle um 80% gestiegen sind. Es gibt zwar zahlreiche Divergenzen und Warnzeichen, aber es sind nur das – Divergenzen und Warnzeichen. Sie signalisieren nicht das Ende der Hausse. Spekulative Käufe sind endemisch, insbesondere Call-Optionen bei den großen Tech-Namen, die den Weg gewiesen haben. Die Geschichte wird diesem Bullen schließlich einen Namen geben, aber am Ende wird man sich vielleicht eher daran erinnern, wie er endete. Und sie enden irgendwann – manchmal dramatisch. Wie unser Diagramm der Woche zeigt, könnten wir uns jedoch noch immer im Anfangsstadium einer Manie befinden. Selbst ein Rückzug vom Typ 1998 (20%) könnte einige wenige erschüttern, aber lediglich eine weitere große Kaufgelegenheit schaffen. Wie die US-Notenbank dazu geneigt ist, Billionen von Dollar zu werfen, und verdammt, das könnte den Kurs nach oben treiben. Dreißig Millionen Arbeitslose (weitere werden folgen), eine spaltende Wahl, Proteste und Unruhen sind alles „wen kümmert es“, solange der Aktienmarkt steigt.

Es hat einige Zeit gedauert, aber die Vorwärts-/Rückwärtslinie der NYSE weicht schließlich vom Markt ab. Signalisiert dies das Ende der Hausse? Das wird sich erst dann bestätigen, wenn der S&P 500 nach unten dreht oder, wie im obigen Fall, die NASDAQ nach unten dreht und unter 11.000 bricht. Dennoch glauben wir, dass diese Divergenz wichtig ist, weil die ansteigende An- und Abstiegslinie in das Rekordgebiet einer der wichtigsten Glockenschläge der Bullen war. Nein, sie hat uns weder ein Verkaufssignal gegeben, noch ist sie ein Verkaufssignal. Wir behandeln die Divergenzen als Warnung. Wir werden jetzt gebührend gewarnt, dass dieser Markt eine Spitze bilden könnte.

Wow, das Put/Call-Verhältnis des CBOE hat gerade in der vergangenen Woche mit 0,39 ein Rekordtief erreicht, wobei die Calls to Puts stark gewichtet werden. Ist noch ein Bär am Leben? Dies ist kein Markt, auf dem man kaufen sollte. Die Warnung ist da, aber wird sie jemand beherzigen?

Der Wilshire 5000 Composite ist die breiteste Handelsbörse für öffentlich gehandelte US-Unternehmen. Derzeit gibt es rund 3.500 Aktien in der Wilshire-Region, obwohl sie in der Vergangenheit 5.000 Aktien hielt und einmal über 7.500 im Index hatte. Da es sich um einen Index mit Marktkapitalisierung handelt, verleiht er wichtigen Aktien wie den FAANGs eine höhere Gewichtung. Sie haben dazu beigetragen, den Wilshire in Rekordhöhe zu treiben, da der Wilshire der NASDAQ und dem S&P 500 auf rekordverdächtigen Niveaus beigetreten ist. Und, ja, die Wilshire könnte noch weiter an die Spitze dieses Kanals nahe 38.000 steigen. Die Indikatoren befinden sich im überkauften Bereich, aber das ist nur eine Warnung. Der erste Durchbruch liegt unter 34.500, während der zweite Durchbruch unter 32.500 liegen würde.

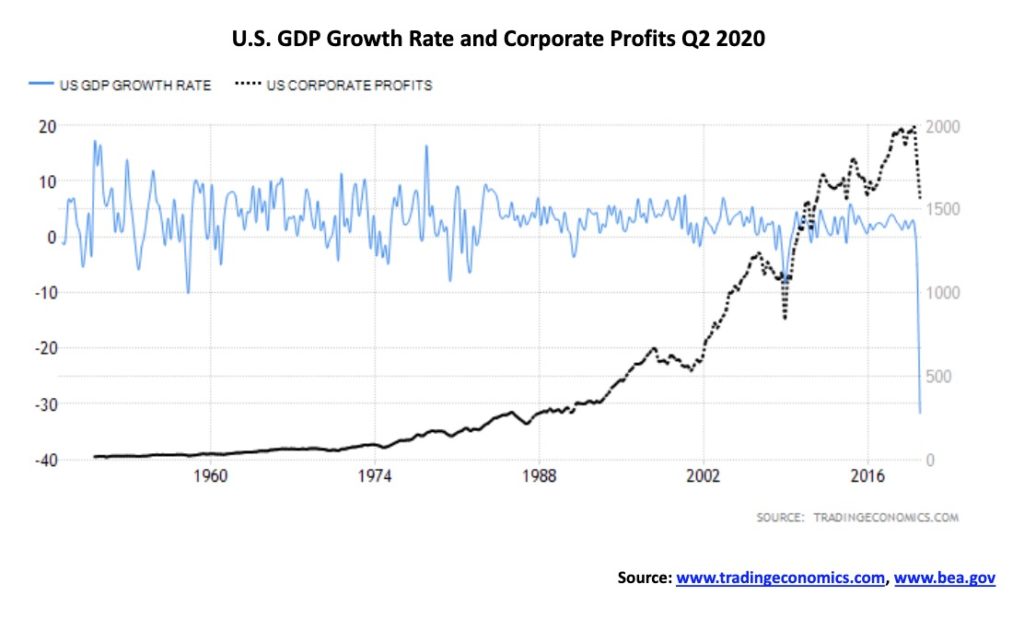

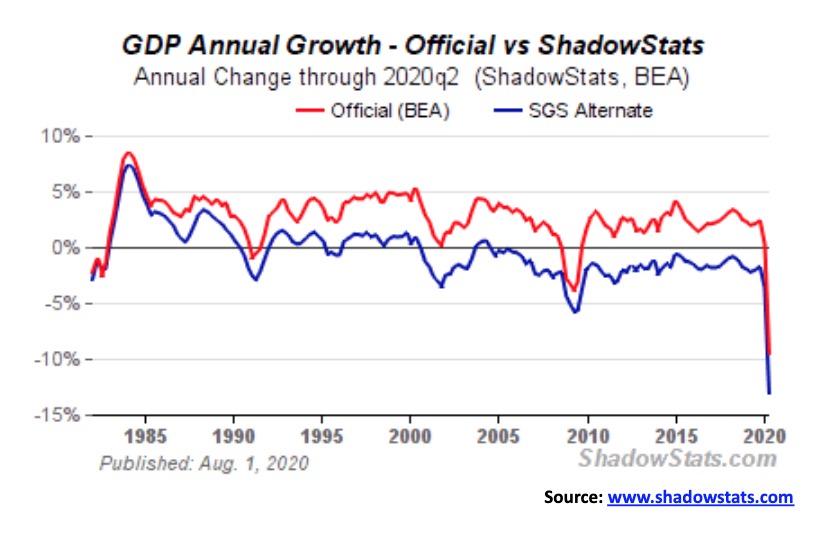

Das U.S. Bureau of Economic Analysis berichtete, dass die US-Wirtschaft im 2. Quartal von März bis Juni 2020 mit einer annualisierten Rate von 31,7% gesunken ist, gegenüber einem Rückgang von 5,0% im 1. Dies lag unter der Prognose eines Einbruchs von 32,5% und unter der ersten Schätzung von 32,9%. Die Unternehmensgewinne sanken im gleichen Quartal mit einer Rate von 11,8%, nachdem sie im Q1 um 11% gesunken waren. Es war der stärkste Rückgang seit dem vierten Quartal 2008. Die US-Wirtschaft ging in erster Linie wegen der Pandemie zurück, da sie sich auf Unternehmen, Restaurants, Cafés, Geschäfte und Fabriken auswirkte, da sich die Geschäfte verlangsamten und die Menschen zu Hause blieben, was sich negativ auf die Verbraucher- und Geschäftsausgaben auswirkte. Infolgedessen wird nun für 2020 ein Rückgang um 6,5% prognostiziert. Im Jahresvergleich sank die US-Wirtschaft um 9,5%. Die Shadow Stats (www.shadowstats.com) zeigten einen Rückgang von 13,1%. Mit Ausnahme einer kurzen Periode in den Jahren 2003-2004 zeigt die Schattenstatistik, dass sich die USA seit dem vierten Quartal 2000 in einer anhaltenden, rollenden Rezession befinden. Bei den Unternehmen stürzten die nicht ausgeschütteten Gewinne um 50,5% ab, während die verfügbaren internen Mittel um 10,6% zurückgingen. Die Nettodividenden fielen um 0,6%.

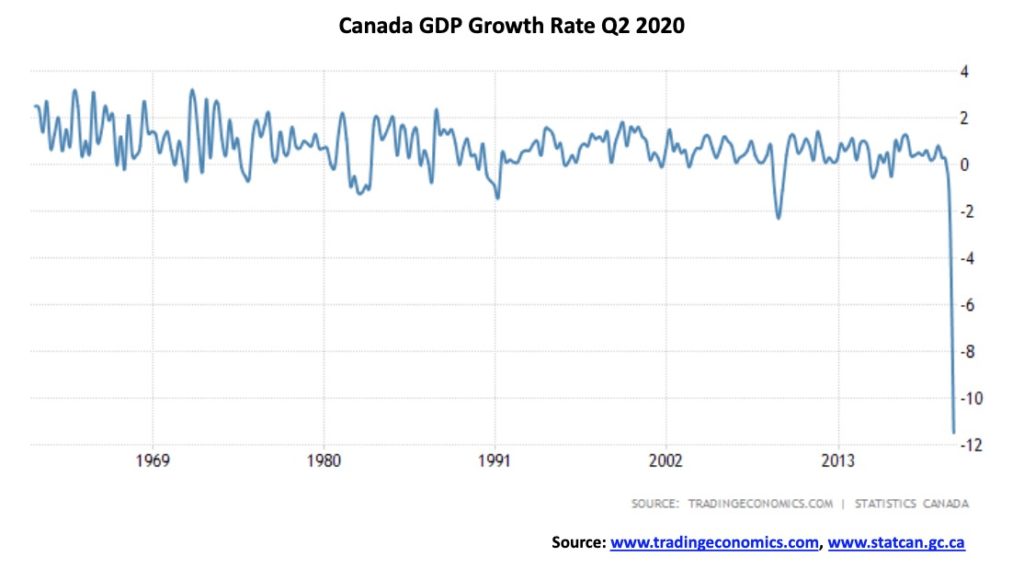

Kanadas Wirtschaft ist mit einer Rate von 11,5% im zweiten Quartal März-Juni gesunken. Es war der stärkste Rückgang seit Beginn der Aufzeichnungen und folgte einem Rückgang von 2,1% im 1. Die Verbraucherausgaben, die Unternehmensinvestitionen sowie die Importe und Exporte gingen vor allem aufgrund der Pandemie zurück. Wenn man das auf Jahresbasis umrechnet, ist dies ein Rückgang von 38,7% und der steilste Rückgang seit 1961. Sie hat alle früheren Berichte in den Schatten gestellt. Bei den privaten Haushalten sanken die Ausgaben um 13,1% als Reaktion auf den Verlust von Arbeitsplätzen und den Mangel an Schlafplätzen aufgrund von Ladenschließungen, und auch die Reisetätigkeit litt, da man nicht fliegen konnte. Die Exporte sanken um 18,4% und die Importe um 22,6%. Selbst die Staatsausgaben sanken um 2,7%, nachdem sie im ersten Quartal um 0,3% gesunken waren. Unterdessen stieg die TSX im zweiten Quartal um 16,0%, obwohl die TSX im Jahresvergleich nach wie vor rückläufig ist.

Die TSX Composite setzte ihren jüngsten langsamen Anstieg fort und gewann in der vergangenen Woche 1,1%. Die Small-Cap-TSX Venture Exchange (CDNX) setzte ihren Anstieg mit einem Plus von 2,1% fort. Die CDNX gehörte zu den Indizes mit der besseren Performance, die im Jahr 2020 bis jetzt um 29% gestiegen ist. Zugegeben, er kommt von einem ziemlich niedrigen Niveau, nachdem er im März 2020 mit 331 Punkten ein mehrjähriges Rekordtief erreicht hatte. Seitdem hat sich der CDNX mehr als verdoppelt und scheint bereit zu sein, sich noch weiter nach oben zu bewegen. Die TSX bleibt hinter ihrem Allzeithoch vom Februar 2020 zurück. Sie hat in der Tat Mühe gehabt, sich gerade noch über dem 200-Tage-MA zu halten. Ein möglicherweise steigendes Keilmuster ist ebenfalls nicht hilfreich. Ein Bruch unter 15.900 wäre negativ, und ein Zusammenbruch unter 15.500 könnte die TSX in eine Baisse schicken. Der Rekord war in der vergangenen Woche recht gemischt. Während neun der TSX-Subindizes in dieser Woche zulegten, waren die Gewinne nicht besonders mitreißend. Angeführt wurde die Entwicklung von den stark gewichteten Finanzwerten (TFS), die im Vergleich zur Woche um 3,8% zulegten. Health Care (THC) legte um 2,3% und Energy (TEN) um 2,7% zu, wobei diese beiden die einzigen anderen Indizes mit Gewinnen von über 2% waren. Von den Verlierern überraschte der Basiskonsumgütersektor (TCS) mit einem Minus von 3,2%. Ein Teilindex stagnierte, die Industriegüter (TIN).

Lesen Sie auch auf Born2Invest: Um die wachsende digitale Wirtschaft voranzutreiben, muss Kanada nach innen schauen

Die Tatsache, dass die TSX nach ihrem Einbruch über die 200-Tage-MA nicht viel Zugkraft gewonnen hat, dass das Volumen zurückgegangen ist und dass sich möglicherweise ein aufsteigender Keil gebildet hat, lässt uns etwas vorsichtig in die Zukunft blicken. Nur 60% der TSX-Komponentenaktien werden oberhalb der 200-Tage-MA gehandelt. Die Haussestimmung liegt bei 81%, hoch, aber nicht extrem. Dennoch schleift die TSX immer noch höher. Ein Bruch von 16.500 wäre das erste Anzeichen von Schwierigkeiten. Danach würden unter 15.400 darauf hindeuten, dass die TSX in eine Baisse eingetreten ist. Dennoch dürften ausgewählte Sektoren gut abschneiden. Wir sind weiterhin positiv gestimmt für Gold (TGD), Metalle (TGM), Werkstoffe (TMT) und Info Tech (TKK).

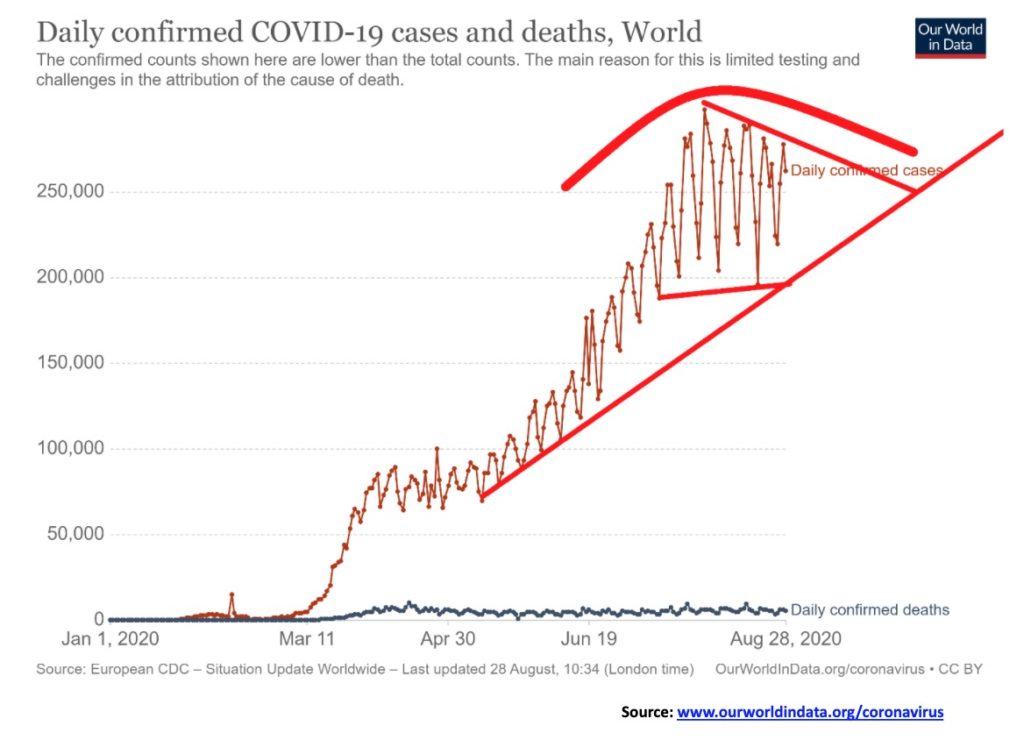

Die Welt verzeichnet immer noch viel zu viele Fälle pro Tag. Jeden Tag gibt es 250.000 bis 300.000 Fälle. Die Führung hat sich jedoch geändert, da Indien bei den Fällen nun den ersten Platz belegt und sowohl die USA als auch Brasilien überholt hat. In der Welt kommen alle vier Tage etwa eine Million Fälle hinzu. Bei den derzeitigen Raten rechnen wir bis Jahresende mit über 60 Millionen Fällen und 1,5 Millionen Todesfällen. Der Aufwärtstrend bleibt intakt. Aber könnten wir eine Spitze bilden? Oder bildet sich hier nur ein unvollständiges Dreieck? Muster wie dieses können entweder Konsolidierungsmuster oder Spitzenmuster sein. Würden wir unter 200.000 Fälle täglich brechen, würden wir einen Abwärtstrend etablieren. Wenn wir andererseits damit beginnen würden, täglich über 275.000 Fälle zu brechen, könnten wir bei den Fällen und wahrscheinlich auch bei den Todesfällen einen neuen Aufwärtstrend beginnen.

Stand: Samstag, 29. August 2020 um 22:56 Uhr GMT

Anzahl der Fälle: 25.140.903Anzahl

der Todesfälle: 845.521

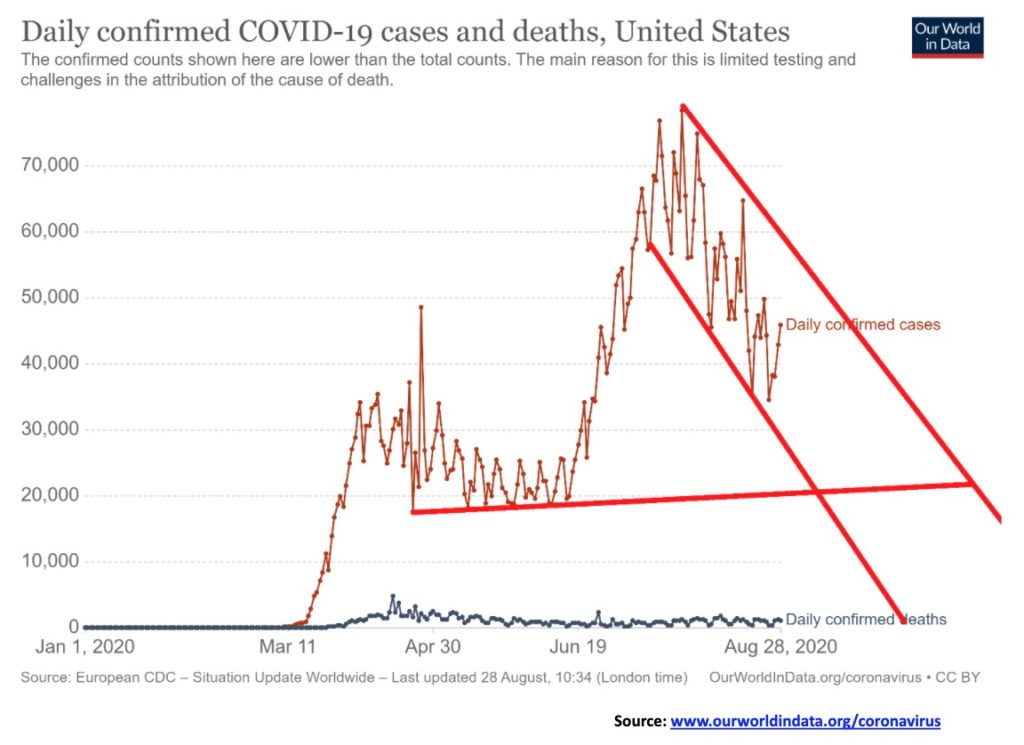

Die US-Fälle befinden sich nach wie vor in einem Abwärtskanal. Im Allgemeinen sind wir von 50.000-70.000 Fällen täglich auf etwa 35.000-50.000 Fälle täglich zurückgegangen. Das ist immer noch eine Menge. Die Todesfälle haben sich etwas verlangsamt, aber es gibt immer noch zu viele Tage, an denen die Zahl der Todesfälle über 1.000 liegt. Die langfristige Unterstützung für Fälle scheint um etwa 20.000 zurückgegangen zu sein. Ein Ausbruch würde eintreten, wenn die Zahl der täglichen Fälle wieder über 50.000 steigt. Die Frage ist, ob es wieder eine neue Welle geben wird, wenn wir in den Herbst hineingehen. Viele sagen voraus, dass die Zahlen im Herbst wieder steigen werden.

Stand Samstag, 29. August 2020, 22:56 GMT

Zahl der Fälle: 6.135.598Anzahl der

Todesfälle: 186.783

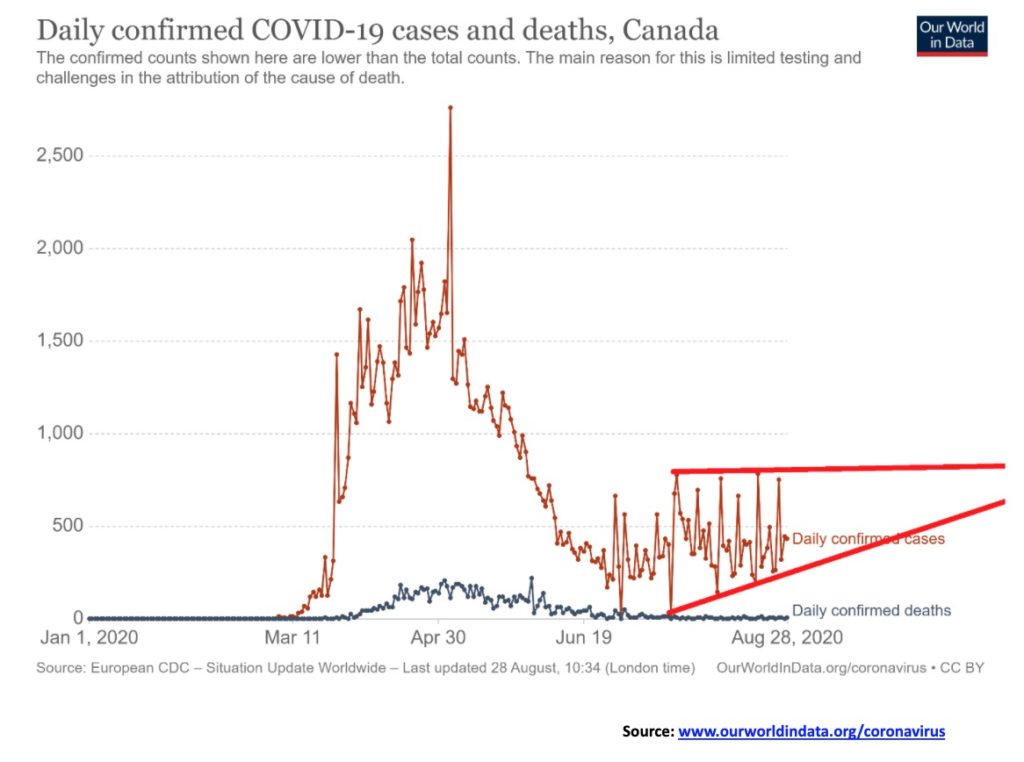

Kanadas COVID-Fälle bleiben in einer Kastenformation, die von etwa 200-700 Fällen täglich reicht. Die Zahl der Todesfälle ist stetig zurückgegangen und liegt im Allgemeinen täglich unter 10. Wenn es hier ein wenig Besorgnis gibt, dann ist es die Serie steigender Tiefststände, die sich herauszubilden scheint. Dies könnte darauf hindeuten, dass es zu einem Ausbruch nach oben kommen könnte. Ein Ausbruch auf über 1.000 Fälle pro Tag würde dies bestätigen. Andernfalls kann die Handelsspanne noch eine ganze Weile bestehen bleiben.

Stand Samstag 29. August 2020 22:56 GMT

Anzahl der Fälle: 127.677Anzahl der

Todesfälle: 9.113

Da die Fed versucht, sich gleichzeitig den Bauch zu reiben und den Kopf zu tätscheln, ist zu erwarten, dass die längerfristigen Zinssätze steigen könnten, selbst wenn die kurzfristigen Zinssätze künstlich niedrig gehalten werden. Die Inflation soll nun gegenüber dem Beschäftigungswachstum in den Hintergrund treten, während gleichzeitig die Zinssätze niedrig gehalten werden. Aber steigende langfristige Zinssätze sind ein weiteres Problem, da dort die Hypothekenzinsen eingepreist werden. Es wäre kein großer Anstieg der langfristigen Zinsen nötig, um die Dinge in die falsche Richtung zu lenken. Da die Zinsen seit Jahren so künstlich niedrig gehalten werden, könnten sich steigende Zinsen wiederum negativ auf die Wirtschaft auswirken, selbst wenn die kurzen Zinsen künstlich niedrig bleiben. Wie hoch würde die US-Notenbank, da sie sich keine Sorgen mehr über die Inflation macht, die Inflation wollen? Das erstgenannte Ziel lag bei 2%, aber mit so niedrigen kurzfristigen Zinssätzen könnte man keine 2% Inflation erzeugen. Wenn die Inflation über 2 % hinausgehen darf, dann schadet das auch denjenigen, die sich das am wenigsten leisten können. Es würde auch zu niedrigeren Reallöhnen führen. Steigende längerfristige Zinssätze zwingen die Fed schließlich zu einer Straffung, aber nicht unbedingt sofort. Höhere Zinssätze schmälern die Gewinnspannen. Eine steigende Inflation wäre jedoch gut für den Aktienmarkt. Es gibt also einige Segnungen. Aber sie könnte auch mehr Blasen schaffen.

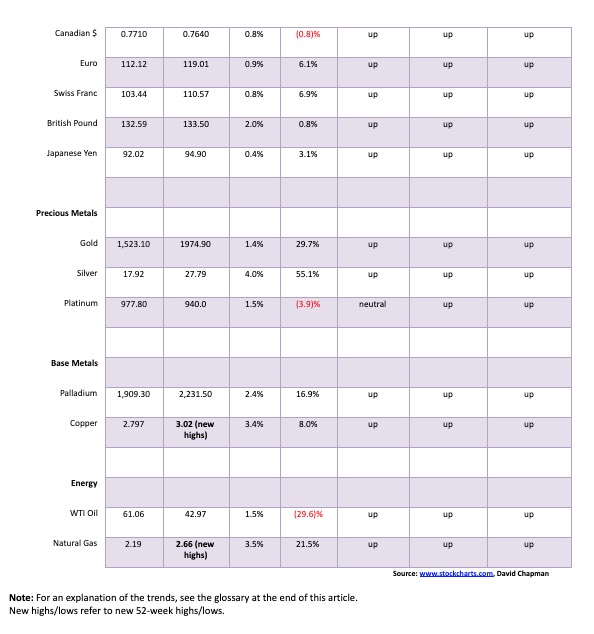

Dank der Äußerungen der Fed zu Inflation, Arbeitsplätzen und Zinssätzen ist der US-Dollar in der vergangenen Woche ein wenig ins Schleudern gekommen. Er endete jedoch schlecht, da der US$-Index am Freitag um 0,7% fiel und die Woche mit einem Minus von 0,9% beendete. Alle anderen Hauptwährungen legten gegenüber dem US-Dollar zu: der Euro um 0,9%, das Pfund Sterling um fast 2,0%, der Schweizer Franken um 0,8% und der japanische Yen um 0,4%. Auch der Cdn$ legte zu und erreichte mit einem Plus von 0,8% den höchsten Stand seit Januar 2020. Trotz der Kursgewinne müsste insbesondere der Euro wieder über 122 steigen, um uns zu suggerieren, dass er wirklich höher steigt, da dies eine mehrjährige zinsbullische Umkehr signalisieren würde. Die Verwirrung über die Auswirkungen der jüngsten Politik der US-Notenbank und die anhaltende extrem spalterische Politik in den USA lasten auf den internationalen Märkten. Andererseits befindet sich der US$-Index nach wie vor in einer wichtigen Unterstützungszone, die noch eine deutliche Erholung bewirken könnte. Ein solider Durchbruch unter das jüngste Tief von 92,14 könnte den US$-Index auf 90,50/91 fallen lassen. Ein fallender US-Dollar ist für Gold bullish. Sollte der US$-Index jedoch sein jüngstes Hoch bei 93,50 wieder erreichen, könnte er die ersten 94 testen. Über 94 sollte der US$-Index auf 95 und sogar bis 98 steigen. Obwohl wir vermuten, dass sich der US-Dollar in einem großen Abschwung befindet, sollten wir nicht so selbstgefällig sein, dass wir erwarten, dass es sich um ein Layup handelt. Eine vorübergehende Gnadenfrist ist nicht ungewöhnlich. Höhere Zinssätze wären ein Unentschieden für den US-Dollar, aber die Neigung des Präsidenten, jedem Land, das ihm missfällt, Handelszölle oder Sanktionen aufzuerlegen, macht Investitionen in den USA schwierig. Die Liquidität des US-Aktienmarktes in Verbindung mit seinem anhaltenden Anstieg ist jedoch ein Anziehungspunkt für Investitionen aus der ganzen Welt.

Gold hatte eine volatile Woche, wobei es in den letzten drei Tagen einige heftige Auf- und Abwärtsbewegungen gab. Am Ende der Woche legte Gold jedoch um 1,4% zu. Silber stieg um 4,0%, während Platin mit einem Plus von 1,5% weiterhin entmutigend blieb. Gewerbliche Metalle wie Palladium legten um 2,4 % zu, und Kupfer setzte seine jüngste starke Entwicklung fort, legte um 3,4 % zu und erreichte erneut neue 52-Wochen-Höchststände. Die steigenden Kupferpreise sind im weiteren Sinne gut für Gold. Gold reagierte positiv auf den starken Rückgang des US$-Index am Freitag, ebenso wie es dank eines kräftigen Aufschwungs des US$-Index am Donnerstag ebenfalls abstürzte. Der US-Dollar reagierte zunächst positiv auf den neuen Fokus der US-Notenbank auf Arbeitsplätze gegenüber der Inflation, änderte dann aber am Freitag scharf die Richtung, als der Markt erkannte, dass er nicht besonders gut für den US-Dollar war. Die Prämisse ist, dass eine hohe Inflation in Verbindung mit der Unterdrückung der Zinssätze zu einem Rückgang der Realrenditen führen sollte. Negative Renditen sind Musik in den Ohren des Goldes, ebenso wie die steigenden Verpflichtungen, die die US-Verschuldung erhöhen werden.

Gold hat eine scheinbare Wimpelformation gebildet oder ist dabei, eine solche zu bilden. Es sollte ein Bullenwimpel sein, da Wimpel normalerweise keine Spitzenformationen sind. Ein Bruch über $1.985 könnte Gold bis zu $2.200 projezieren. Sollte Gold unter 1.925 $ nach unten durchbrechen, dann könnten wir sehen, wie Gold in die 1.775 $/1.800 $-Zone fällt. Wahrscheinlicher ist, dass Gold einfach in eine, wie wir es nennen könnten, Schleifphase übergeht, während es durch die Wimpelformation wabert, um etwas anderes zu bilden. Mahlphasen können mehrere Wochen dauern. Im Moment müssen wir sehen, dass Gold wieder 2.000 $ gewinnt, und über 2.040 $ sind neue Höchststände über 2.090 $ möglich. Wir sind immer noch etwas beunruhigt über die bärischen technischen Berichte, die wir über Gold gelesen haben, und wir sind uns sehr wohl bewusst, dass das Tief des 23-Jahres-Zyklus zusammen mit dem nächsten Tief des 7,8-Jahres-Zyklus fällig ist. Der nächste 23-Jahres-Zyklus ist 2023+/- 4 Jahre fällig. Wir befinden uns also im Anfangsstadium dieses Zyklus. Es wäre schön, auf das wichtigste Goldtief vom November 2019 (1.446 USD) und das Tief vom März 2020 (1.450 USD) hinzuweisen und zu sagen, dass dies unser Zyklus-Tief sein könnte. Seit dem Tief vom März 2020 hat Gold um 36% zugelegt und neue Allzeithochs erreicht. Auf dem 7,8-Jahres-Zyklus-Tief sah Gold dieses zuletzt im Jahr 2015 bei 1.045 $. Der nächste ist in den Jahren 2023-2024 fällig. Oder müssen die Zyklen synchron verlaufen?

Möglicherweise nicht. Wir weisen auf die Tatsache hin, dass Gold aus dem Tief vom März 2020 herausgebrochen und seither auf neue Allzeithochs geklettert ist, als möglichen Beweis dafür, dass einige unserer Zyklustiefs erreicht sein könnten. Anstatt selbstgefällig zu sein, sollten wir die nach unten gerichteten Unterstützungszonen beachten, die, wenn sie durchbrochen werden, den Goldpreis weiter fallen lassen könnten. Das letzte Tief bei $1.875 ist jetzt wichtig, ebenso wie das Tief vom Juni 2020 von $1.672. Das letzte Unterstützungsniveau ist das März 2020-Tief bei 1.450 $. Auch wenn uns bullishe Prognosen ermutigen, ist es besser, die Dinge nicht als selbstverständlich hinzunehmen. Gerade jetzt brauchten wir diese Pause, um die extremen Hausse- und Überkaufsindikatoren abzuarbeiten. Grinds kann einige Zeit dauern, und Gold hat bis in den September/Oktober hinein eine saisonale Schwäche. Aber wir haben diese Schwäche auch bis in den November/Dezember hinein gesehen. Deshalb sagen wir, dass Gold über die 2.040 $-Marke brechen muss, um uns zu suggerieren, dass neue Höchststände bevorstehen könnten, aber ein Durchbruch unter die 1.874 $-Marke könnte Gold weiter fallen lassen.

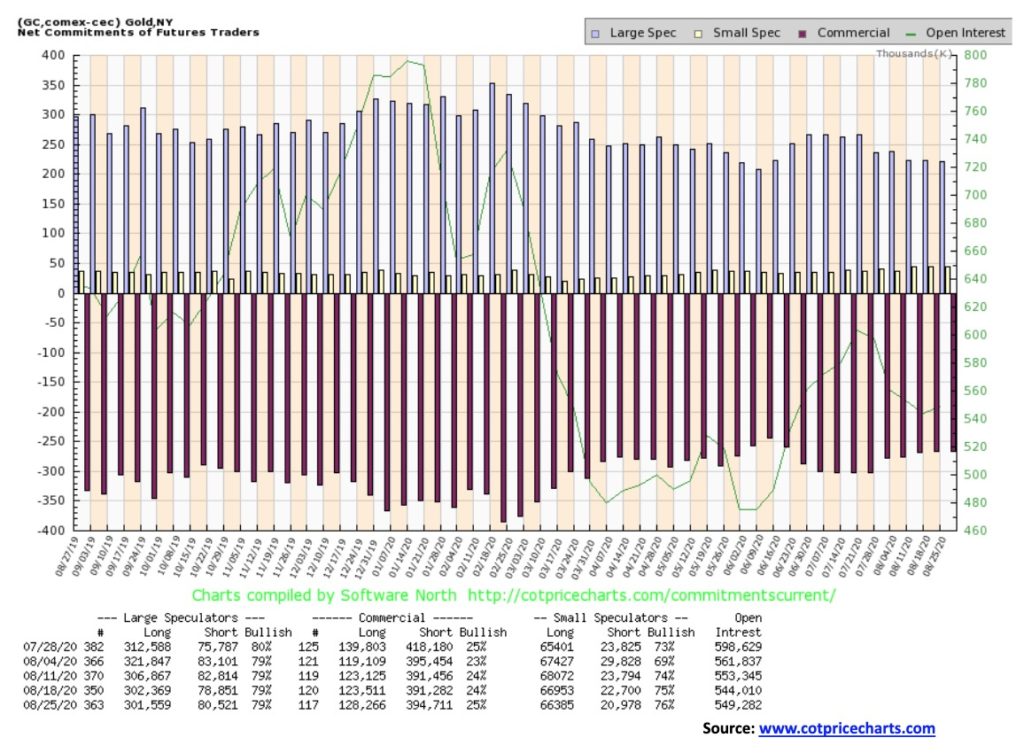

Die kommerzielle COT für Gold verbesserte sich in dieser Woche leicht von 24% auf 25%. Das lange offene Interesse stieg um etwa 5.000 Kontrakte, während das kurze offene Interesse um etwa 3.500 Kontrakte zunahm. Insgesamt stieg das offene Interesse um etwas mehr als 5.000 Kontrakte in einer Woche, in der Gold um 1,4% zulegte. Steigendes Open Interest und ein steigender Preis sind optimistisch. Die Verbesserung bei der kommerziellen COT ist ermutigend, aber sie ist immer noch nicht auf einem Niveau, das wir als bullish bezeichnen würden. Die COT der großen Spekulanten (Hedge-Fonds, Managed Futures usw.) lag stabil bei 79% mit nur geringen Veränderungen beim Long- und Short-Open Interest. Insgesamt sind wir durch die COT dieser Woche ermutigt, aber sie ist immer noch nicht auf einem Niveau, das wir als sehr bullish betrachten würden.

Silber legte in der vergangenen Woche um etwa 4% auf $27,79 zu. Silber hat nun etwa zwei Drittel des jüngsten Rückgangs wieder wettgemacht. Silber muss bei über 28,50 $ ausbrechen, um uns vorzuschlagen, dass die jüngsten Höchststände bei 29,92 $ herausgenommen werden könnten. Silber scheint, wie Gold, einen Wimpel zu bilden. Der Wimpel bricht über das zuvor erwähnte Niveau von 28,50 $ aus. Wahrscheinlicher ist jedoch, dass sich das Muster einfach in etwas anderes verwandelt, da es sich an der Spitze des Dreiecks befindet. Silber bricht unter 26,50 $ nach unten aus. Bei einem Ausbruch nach unten könnte Silber in die $20/$21-Zone fallen. Ein Durchbruch nach oben projiziert sich auf etwa 35 $, was ein zuvor gehaltenes Ziel ist. Eine Sache, die dazu beitragen dürfte, dass Silber auf hohem Niveau bleibt, ist der Produktionsrückgang im vergangenen Jahr, der in jüngster Zeit durch Stilllegungen aufgrund von COVID-19 verursacht wurde. Die Betriebsstilllegungen waren in Mexiko, einem der weltweit führenden Silberproduzenten, besonders hart. Die Silberpreise sind seit dem Tiefstand vom März 2020 um 140 % gestiegen. Mit 11,64 $ war das Tief vom März 2020 der niedrigste Silberpreis seit dem Absturz im Jahr 2008. Zu diesem Zeitpunkt fiel Silber auf 13,62 $. Das letzte große Tief lag 2008 bei 8,40 $. Das Tief von 2008 war höchstwahrscheinlich ein 18-Jahres-Zyklus-Tief, wobei der nächste 18-Jahres-Zyklus 2026 fällig wurde. Der 18-Jahres-Zyklus bricht in mindestens drei 6-Jahres-Zyklen (5-8-Jahres-Orbis) auf. Es gab einen Tiefststand im Jahr 2015, so dass der nächste Zyklus irgendwo zwischen diesem Jahr und 2023 fällig ist. War das Tief im März 2020 der Tiefpunkt für diesen Zyklus? Angesichts der Tatsache, dass der nächste Schritt darin bestand, nach oben auszubrechen und Silber Mehrjahreshöchststände zu erreichen, ist es sehr gut möglich, dass dies unser Zyklus-Tief war. Wenn das stimmt, dann könnte Silber in den nächsten Jahren in einem Aufwärtszyklus verharren, bevor es seinen Höchststand erreicht.

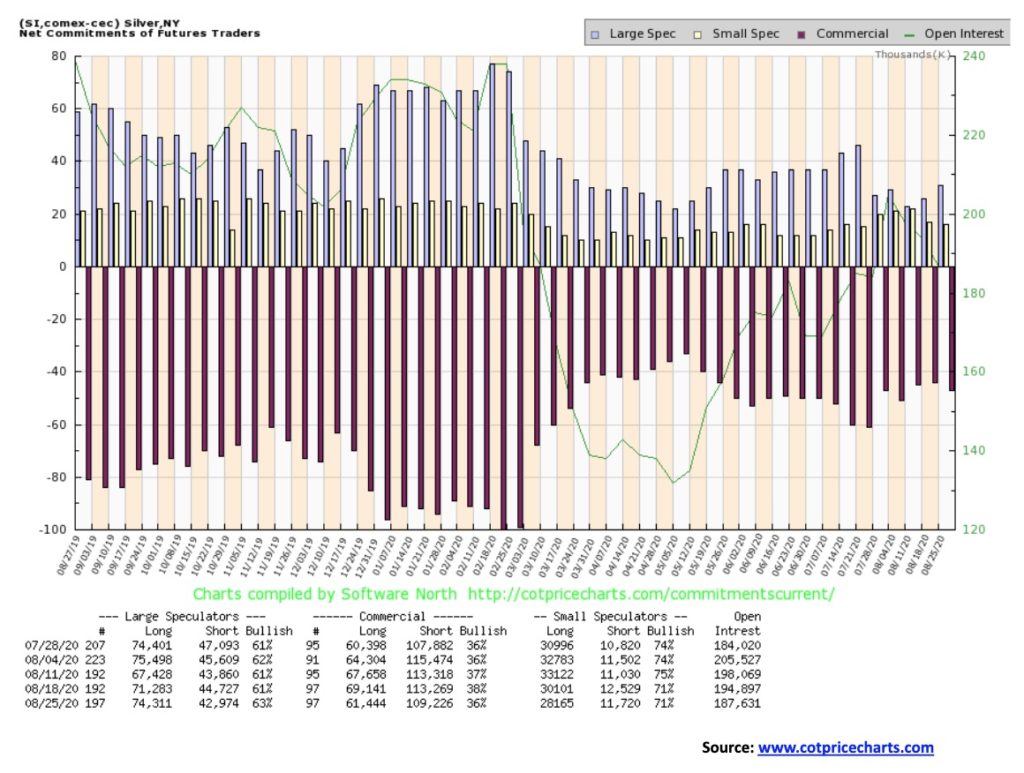

Die kommerzielle COT für Silber rutschte in der vergangenen Woche von 38% auf 36% ab. Das lange offene Interesse fiel um etwa 8.000 Kontrakte, während das kurze offene Interesse um etwa 4.000 Kontrakte zurückging. Insgesamt fiel das offene Interesse in einer Woche, in der Silber um 4% zulegte. Der Rückgang der kommerziellen COT war nicht ermutigend, ebenso wenig wie ein Rückgang des offenen Interesses. Die COT der großen Spekulanten stieg von 61% auf 63%, da die großen Händler etwa 3.000 Long-Kontrakte auflegten und etwa 2.000 Short-Kontrakte zurückgingen. Die dieswöchige kommerzielle COT für Silber war ein wenig enttäuschend, da sie die zuvor schönen Gewinne zunichte machte. Auch der Rückgang des gesamten offenen Interesses spiegelt eher einen schwachen als einen starken Markt wider. Der Rückgang war nicht groß, aber es war dennoch ein Rückgang, wenn man es vorzieht, das Open Interest mit dem Markt steigen zu sehen.

Goldaktien konnten in der vergangenen Woche zulegen, wobei der TSX Gold Index (TGD) um 1,7% und der Gold Bugs Index (HUI) um 3,5% zulegte. Die beiden können aufgrund unterschiedlicher Komponenten voneinander abweichen. Der HUI hat einen eher internationalen Charakter, während der TGD hauptsächlich aus kanadischen Unternehmen besteht und auch eine Reihe von kleinen Produzenten umfasst. Wie Gold kann auch der TGD einen Wimpel bilden. Der Ausbruch nach oben liegt knapp darüber bei 390. Darüber könnte das prognostizierte Ziel bei 450 liegen. Das Allzeithoch für den TGD-Rückschlag im Jahr 2011 lag bei 455. Der Breakout-Punkt liegt unter 365 und könnte den TGD auf 300/305 fallen lassen, was zufällig dort liegt, wo die 200-Tage-MA derzeit liegt. Das Muster könnte sich auch in etwas anderes verwandeln, so dass es ratsam ist, keine voreiligen Schlüsse zu ziehen, bis ein Bruch in die eine oder andere Richtung eintritt. Die Bestätigung eines Ausbruchs nach oben würde erst erfolgen, wenn wir neue Höchststände über 417 erreichen. Unter 300 könnte der TGD in eine Baisse geraten. Die Indikatoren sind hier im Allgemeinen neutral, und obwohl die zinsbullische Stimmung zurückgegangen ist, ist es nicht das, was man als Super-Baisse bezeichnen würde. Der Gold Miners Bullish Percent Index (BPGDM) liegt derzeit bei 76, ein Niveau, das ihn in einem sehr bullishen Bereich hält. Der Index erreichte vor kurzem einen Höchststand von 100, während der jüngste Tiefststand bei 7,7 am Tiefpunkt des Mini-Crashs vom März 2020 lag.

Die Ölpreise stiegen in der vergangenen Woche aufgrund der Angst vor möglichen Schäden durch den Hurrikan Laura. Als die Schäden nicht so schlimm waren wie befürchtet, gingen die Ölpreise zurück. Dennoch beendete WTI-Öl die Woche mit einem Plus von 1,5%. Erdgas (NG) setzte seinen jüngsten Aufwärtstrend fort, legte um 3,5% zu und erreichte erneut neue 52-Wochen-Höchststände. Die Energieaktien reagierten auf all die guten Nachrichten, denn der ARCA Oil & Gas Index (XOI) stieg um 1,9%, während der TSX Energy Index (TEN) um 2,7% zulegte. Dennoch hinken die Energieaktien hinterher, wie die Grafik des XOI zeigt. Er könnte nahe daran sein, über 750 auszubrechen, aber dann würde er bald auf einen Widerstand stoßen, der bis auf 800 ansteigt. Nur über 800 würde der XOI anscheinend bereit sein, sich mit einem Potenzial von bis zu 900 nach oben zu bewegen.

Öl scheint zwischen $42 und $45 festzusitzen. Es gibt also nicht viel zu sagen. Die gute Nachricht ist, dass sich ein Muster aus einem aufsteigenden Dreieck bilden könnte. Wenn dies zutrifft, dürfte der Ausbruch nach oben verlaufen und möglicherweise bis zu 50 $/52 $ betragen, was eine Erleichterung für den Energiesektor (insbesondere Alberta) bedeuten würde.

Aber die gute Nachricht war, dass die Hurrikanschäden nicht so schlimm waren wie befürchtet, und das bedeutet, dass weit weniger eingeschlossen werden als ursprünglich erwartet. Die Muster sehen ermutigend aus. Aber die positiven saisonalen Auswirkungen zeigen sich in der Regel frühestens im November.

—

(Featured image by skeeze via Pixabay)

HAFTUNGSAUSSCHLUSS: Dieser Artikel wurde von einer dritten Partei verfasst und gibt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder Partnern wieder. Bitte lesen Sie unsere Haftungsausschluss für weitere Informationen.

Dieser Artikel enthält möglicherweise zukunftsgerichtete Aussagen. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Worte „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese in die Zukunft gerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Warnhinweisen und an anderer Stelle in diesem Artikel und auf dieser Website erörtert werden. Obwohl das Unternehmen der Ansicht sein kann, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielen kann, erheblich von jeglichen zukunftsgerichteten Aussagen abweichen, die die Meinungen des Managements des Unternehmens erst zum Zeitpunkt der vorliegenden Erklärung widerspiegeln. Bitte lesen Sie außerdem unbedingt diese wichtige Enthüllungen.