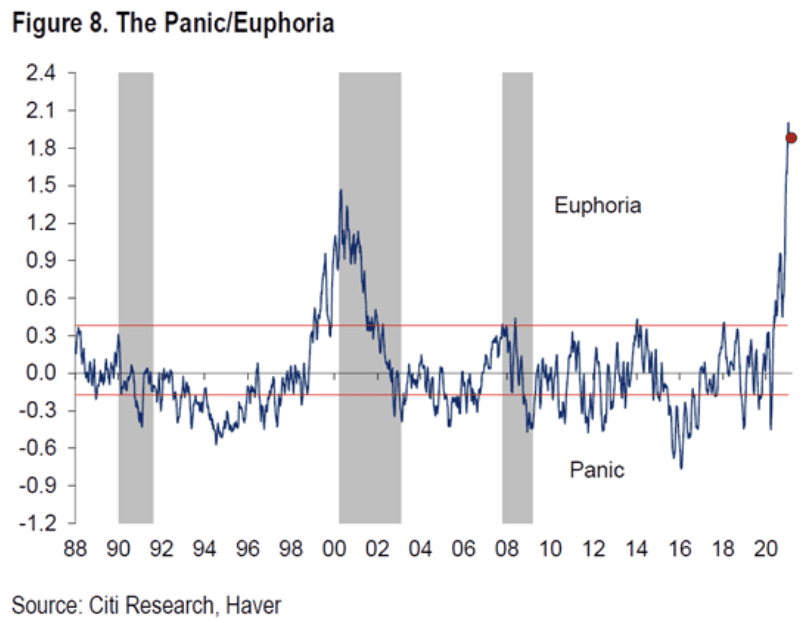

Ist die Euphorie über Reddit und die Robinhood-Trader vorbei? Wie wir vor einer Woche in unserem Chart von Panik/Euphorie gezeigt haben (hier noch einmal dargestellt), hat das Niveau der Euphorie an den Märkten den Status der Dot.com-Euphorie erreicht. Und wir wissen, was damals geschah. Der Aktienmarkt erreichte im Jahr 2000 seinen Höhepunkt und zwei Jahre später brach der S&P 500 um 49 % und der NASDAQ um 80 % ein. Zahlreiche High-Tech-Unternehmen verschwanden einfach. Die Auswirkungen hielten für die nächsten zwei bis drei Jahre an.

Jetzt haben wir wieder den kompletten Wahnsinn. Bislang ist Bitcoin in diesem Jahr um 30% gestiegen, GameStop (GME) erreichte seinen Höhepunkt mit einem Anstieg von 2.600% in nur 14 Handelstagen, nur um in den nächsten fünf Handelstagen um 86% einzubrechen, und im Silbermarkt verdoppelte sich First Majestic (FR, AG) in 11 Handelstagen, um dann prompt in den nächsten drei Tagen um 35% zu fallen. Um den Wahnsinn zu demonstrieren, stieg GME am Freitag um 19%, lag aber zu einem Zeitpunkt über 50% im Plus.

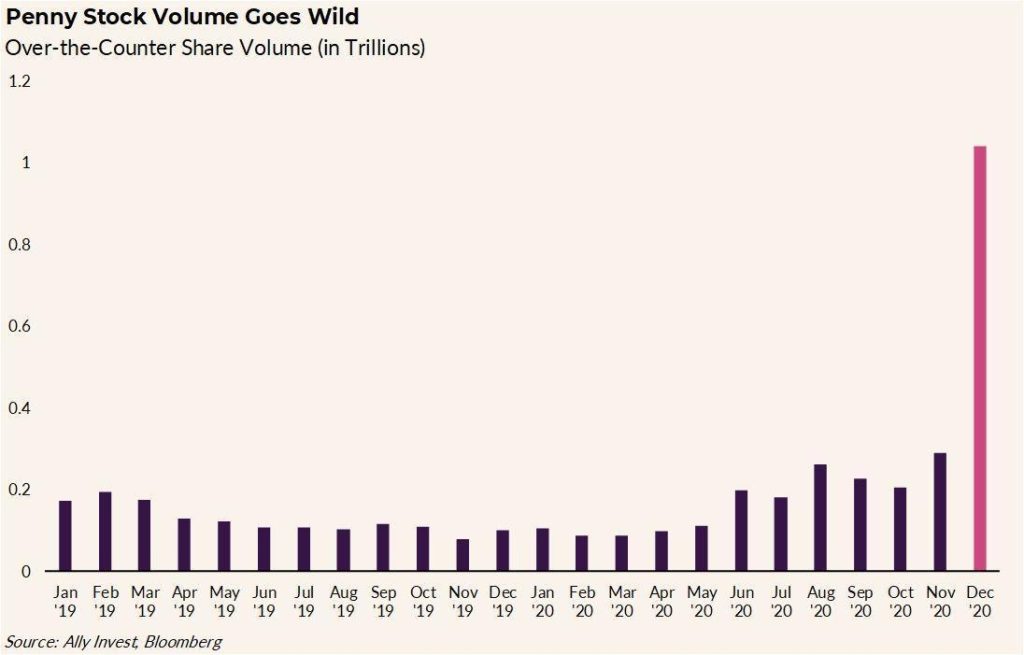

Robinhood verlangt keine Kommissionen. Als sie damit eröffneten, zog es Millionen von neuen Konten an. Andere Brokerhäuser waren gezwungen, ihre Provisionen anzupassen. Dann verwandelten Bretter wie Reddit, WallStreetBets und andere den Aktienmarkt in ein Spielkasino wie ein neuzeitlicher Jordan Belfort, der Wolf der Wall Street. Oder ist es Gordon Gekko von Wall Street (1987) Ruhm „Gier ist gut“? Online-Plattformen, sei es Robinhood, Reddit oder TikTok, sind der letzte Schrei. Das Aktienvolumen von Penny Stocks im Freiverkehr ist in die Höhe geschnellt (siehe Grafik unten).

Wir wissen nur, dass diese Art von Manien in der Vergangenheit immer schlecht endeten. Die Behörden haben Mühe, sie zu zügeln. Aber können sie das? Normalerweise steigt der Einzelhandel an der Spitze des Marktes ein. Aber dieses Mal versuchen sie, das System zu brechen, wie wir es bei den Hedge-Fonds gesehen haben, die beim Zusammenbruch von Short-Positionen erwischt wurden. Davids gegen Goliaths und, wie in der biblischen Geschichte, bekam Goliath einen Stein an die Stirn. Es scheint, dass Konjunkturschecks, gepaart mit viel Zeit und 0% Provisionen, eine Menge Aktivität anspornen. Also, ist es vorbei?

Wir vermuten nicht, aber die Behörden kämpfen damit, wie sie das kontrollieren können. Millionen von Kleinhändlern gegen große Hedge-Fonds, die Banken und die Fed? Leerverkäufe einschränken? Höhere Margen? Leerverkäufe spielen eine wichtige Rolle für das reibungslose Funktionieren der Märkte. Große Akteure wie Hedgefonds sind die Hauptakteure bei Leerverkäufen. Und oft handelt es sich dabei um ungedeckte Leerverkäufe (d.h. der Verkauf von Aktien von Unternehmen, bei denen es die Aktien gar nicht gibt). Margenlimits sind eine Einschränkung, aber kein Allheilmittel, um den exzessiven Handel einzudämmen. Provisionen anheben? Nichts von alledem wird wahrscheinlich passieren. Der Handel selbst ist keine illegale Aktivität und die Händler sorgen für Liquidität im Markt.

Panik und Euphorie

Wenn, wie erwähnt, die Märkte wirklich auf einer Welle der Euphorie schwimmen, die vielleicht noch nicht ihren Höhepunkt erreicht hat, was kommt dann? Der Kater? Was wir im Laufe der Jahre gelernt haben, ist, dass es immer etwas gibt, das nach oben geht, selbst in einem Bärenmarkt. Bärenmarkt bei Aktien? Keine Sorge, in den 1970er Jahren stiegen Gold und Rohstoffe. High-Tech, Dot.com-Crash und Baisse in den 2000er Jahren? Auch hier keine Sorge – die Aktien hielten sich, während Gold und Rohstoffe wieder stiegen. Bärenmarkt bei Gold? Keine Sorge – in den 1980er und 1990er Jahren stiegen die Aktien, vor allem im High-Tech-Bereich, während der Bärenmarkt in Gold in den Jahren 2013-2019 stieg. Oh ja, in Paniken fällt alles, wie wir beim Crash 1987, dem Crash der Finanzkrise 2008 und dem Crash der Pandemie 2020 gesehen haben. Paniken sind bösartig, aber normalerweise kurzlebig. Echte Bärenmärkte, wie wir sie in den Jahren 1973-1974, 1980-1982 und 2000-2002 gesehen haben, sind zermürbende Angelegenheiten.

Penny Stock Handelsvolumen

Nein, wir können nicht sagen, dass ein Bärenmarkt beginnt, auch wenn wir vermuten, dass einer in diesem Jahr in Gang kommen könnte. Wie man so schön sagt: Wir brauchen Beweise. Beweise kommen, wenn der Aktienmarkt bestimmte Niveaus durchbricht. Und geht es dann in eine Panik über? Oder ist es eine zermürbende Angelegenheit, bei der der Markt einfach unerbittlich nach unten geht? 1930-1932 war ein Bärenmarkt. 1929 war die Panik, die die Baisse vorwegnahm. Sogar wir haben uns gefragt – war der März 2020 die Panik, und war die Rallye, die nach dem Crash einsetzte (die immer noch im Gange ist), lediglich die Erholung (wie wir sie von November 1929 bis Mai 1930 sahen, bevor die eigentliche Baisse einsetzte)? Die zeitlichen Elemente sind nicht so wichtig wie die Richtung des Marktes.

Deshalb sind Value-Aktien der Schlüssel zum Überleben eines Bärenmarktes; d.h. gute Unternehmen, die eine scharfe Rezession und einen Bärenmarkt überstehen werden. Banken, Infrastruktur, etc. sind Beispiele für Value-Aktien. Aber auch Rohstoffe und Gold neigen dazu, sich in einem Bärenmarkt gut zu entwickeln. Gold erholte sich während der Baisse 1930-1932, als Homestake Mining (jetzt Barrick Gold) um 474% stieg, während der Dow Jones Industrials (DJI) um 89% fiel. Gold stieg in den Jahren 2000-2002 um 20%, während Barrick Gold von Januar 2000 bis Mai 2002 um 55% stieg, obwohl es bis zum Jahresende auf 5% fiel, während der S&P 500 um 49% fiel.

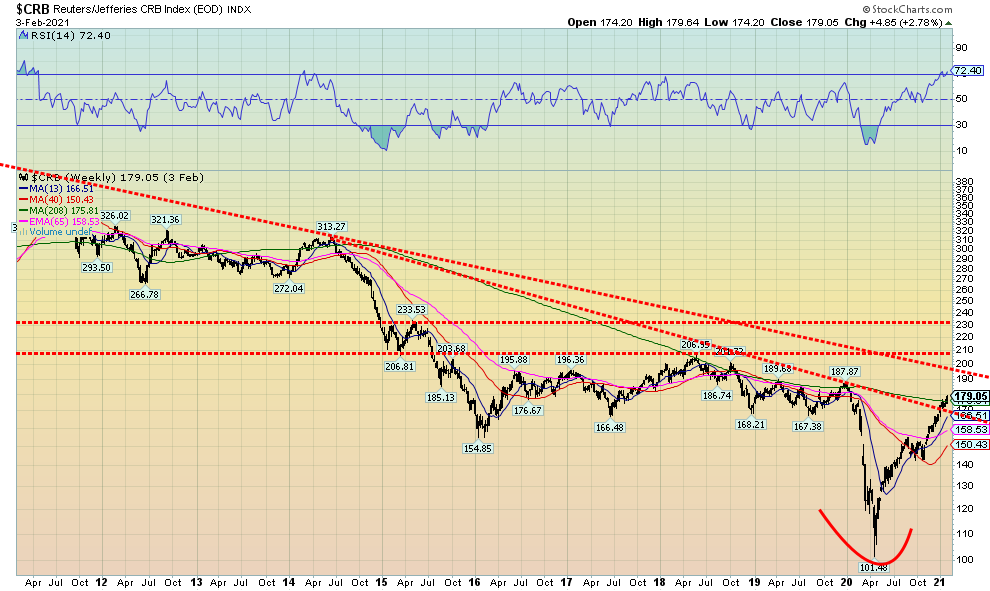

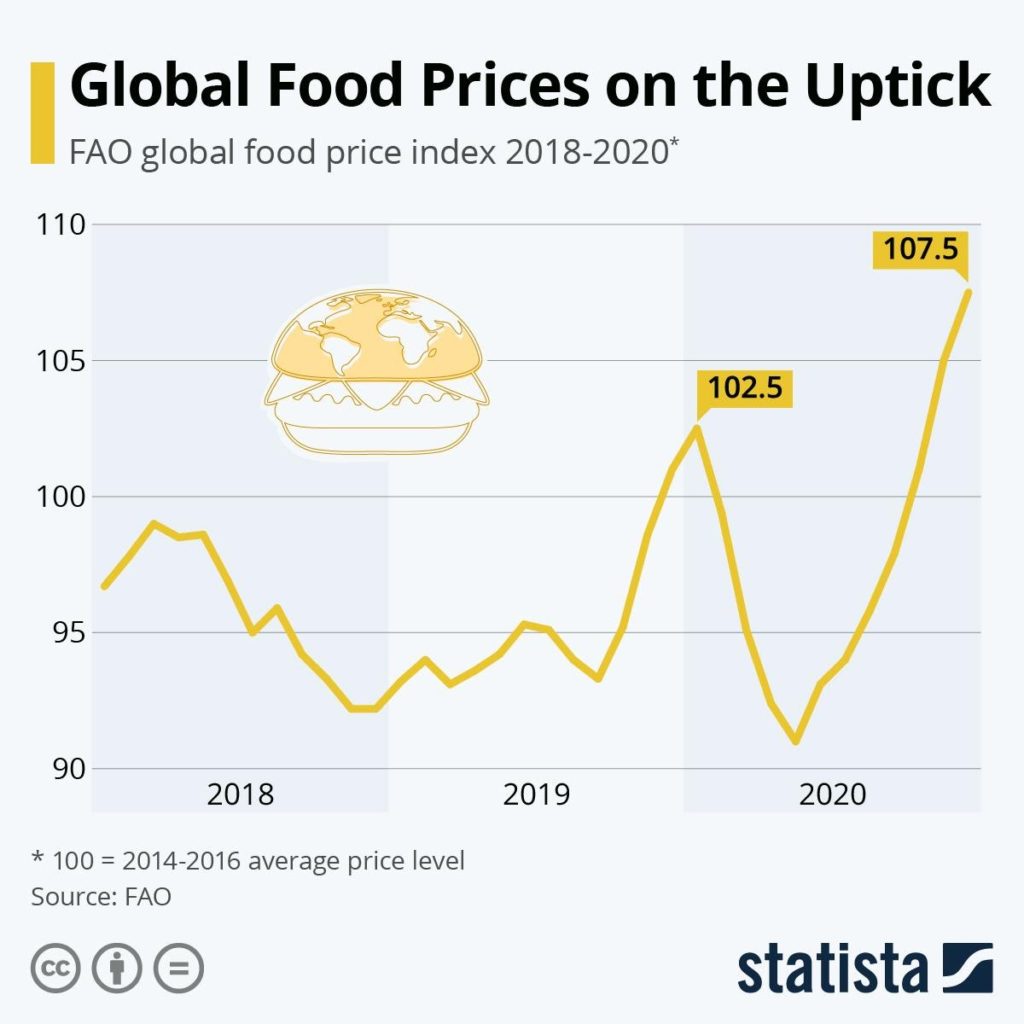

Als Beweis für eine beginnende Rohstoff-Rallye zeigt unser langfristiges Wochenchart des CRB Index, dass der CRB versucht, über den langfristigen 4-Jahres-MA auszubrechen. Er hat die Abwärtstrendlinie von den Höchstständen im Jahr 2014 durchbrochen und bewegt sich auf die Abwärtstrendlinie vom großen Top im Jahr 2008 zu. Ein 12-jähriger Bärenmarkt bei Rohstoffen zwischen 2008 und 2020 könnte mit dem Pandemie-Tief im März 2020 beendet worden sein. Der CRB-Index ist repräsentativ für den globalen Rohstoffmarkt und umfasst einen Korb von 19 Rohstoffen, wobei 19% auf Energie, 41% auf Landwirtschaft, 7% auf Edelmetalle und 13% auf Industriemetalle entfallen. Es ist bemerkenswert, dass die Inflation bei Nahrungsmitteln angezogen hat.

Dürren, Überschwemmungen, unerwartete Kälteeinbrüche aufgrund der globalen Erwärmung sowie Unterbrechungen aufgrund von COVID-19 und sinkende Lagerbestände haben alle eine Rolle beim Anstieg der Lebensmittelpreise gespielt. Wie wir bereits erwähnt haben, macht die Landwirtschaft 41% des CRB-Index aus. Aber auch andere Werte erholen sich. Beispiele dafür sind die Ölpreise, die seit dem Tiefpunkt im März 2020 um 750 % gestiegen sind, Erdgas, das um 84 % gestiegen ist, Kupfer, das um 81 % gestiegen ist, Holz, das um 230 % gestiegen ist, Gold, das um 23 % gestiegen ist, und Silber, das um 125 % gestiegen ist.

Bei Gold und Silber stellen wir außerdem fest, dass es riesige Short-Positionen gibt, die das tatsächliche Angebot an Gold und Silber weit übersteigen. Wir stellen fest, dass jedes Jahr 10 Milliarden Unzen Gold gehandelt werden, während das weltweite Angebot nur 120 Millionen Unzen beträgt. Bei Silber wechseln über 100 Milliarden Unzen den Besitzer, während das Angebot bei 628 Millionen liegt. Die Bullionbanken haben mehr Gold und Silber verkauft, als sie überhaupt liefern können. GameStop hatte eine 140-prozentige Short-Position im Vergleich zur tatsächlichen Anzahl der ausstehenden Aktien. Für Silber wird sie auf 5.000% (500-fach) und für Gold auf 1.000% (100-fach) geschätzt. Könnten die Reddit-Händler einen Run auf die Bank auslösen? Die Banken betreiben ihre Gold- und Silberposition wie ein fraktioniertes Reservesystem, wie man es bei der Fed finden würde. Sie müssen nur einen kleinen Vorrat halten, um die wenigen zu befriedigen, die nach Lieferung fragen werden.

Hinweis: Diese Short-Positionen unterscheiden sich von dem, was man im wöchentlichen Commitment of Trader’s Report (COT) sieht, einem Bericht der CME über Futures-Positionen.

Es wurde festgestellt, dass Masseneuphorie + unerfahrene Trader = Katastrophe (www.mauldineconomics.com). Aber inmitten der Massenhysterie der Märkte können wir nicht umhin zu bemerken, dass die Hauptnutznießer all dieses Wahnsinns die obersten 10% der Haushalte waren. Das Finanz-Engineering der Märkte begann in den 1970er Jahren mit dem Aufkommen eines tiefen Derivatemarktes. Richtig los ging es nach dem Börsencrash von 1987, als die Währungsbehörden unter dem damaligen Fed-Vorsitzenden Alan Greenspan massiv in die Märkte eingriffen. Es dauerte noch ein paar weitere Krisen, aber als wir den Dot.com-Zusammenbruch von 2000-2002 und die Finanzkrise 2007-2009 und in jüngerer Zeit die Pandemiekrise 2020-date hinzufügten, wurde billiges Geld in Verbindung mit massiven Infusionen von Liquidität in die Märkte zur Norm.

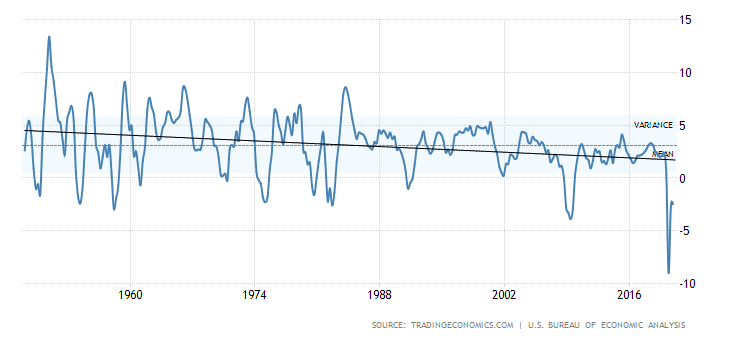

Die Nutznießer all dieser Großzügigkeit waren die oberen 10%, die laut Statistik etwa 85% des Aktienmarktes besitzen. Die obersten 1% besitzen 42% des Aktienmarktes(www.davidstockmanscontracorner.com). Die jährliche BIP-Veränderung befindet sich seit Jahren auf einem unerbittlichen Abwärtstrend, während der Aktienmarkt mit gelegentlichen scharfen Unterbrechungen einen unerbittlichen Aufwärtstrend aufweist. Unternehmen investieren nicht mehr viel. Deals sind akkumulierend. Aktienoptionen für Führungskräfte sind ein Anreiz, die Gewinne zu steigern und damit den Wert ihrer Aktien und den Wert ihres eigenen Portemonnaies. Das Finanz-Engineering ermöglicht all dies.

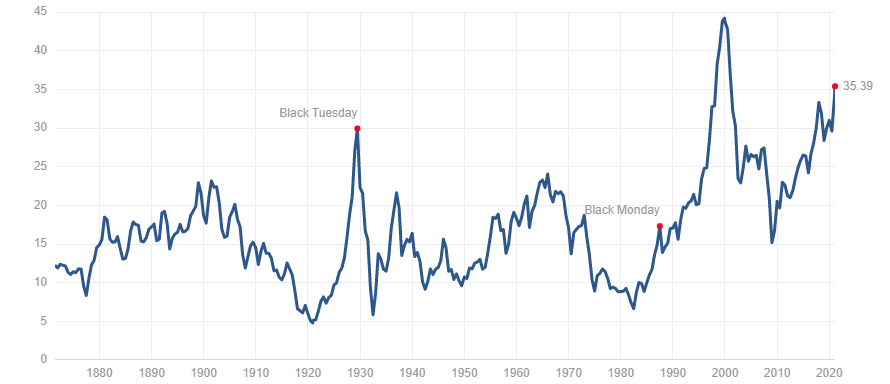

David Stockman, der ehemalige Haushaltsberater von Präsident Ronald Reagan, hat in einem kürzlich erschienenen Artikel festgestellt, dass die Industrieproduktion in den USA immer noch 2% unter dem Vorkrisenniveau vom November 2007 liegt. Die gesamte Industrieproduktion ist in den letzten 12 Jahren nur um 4% gestiegen. Und der Aktienmarkt ist fast um das Zweifache gestiegen, nicht wegen des realen Gewinnwachstums, sondern wegen der Inflation der Finanzanlagen aufgrund billiger Schulden und massiver Liquiditätszufuhr (QE). Das Case Shiller KGV ist heute mehr als doppelt so hoch wie 1989 und mehr als doppelt so hoch wie sein langfristiger Mittelwert und Median, wie er seit dem späten19. Das einzige Mal, dass es höher war als heute, war auf dem Höhepunkt der Dot.com-Blase im Jahr 1999.

Die Frage, die uns ständig beschäftigt, ist: Wann läuft das alles aus? All dies spitzt sich zu in einer Zeit, die man nur als sehr turbulent bezeichnen kann, vor dem Hintergrund einer potenziellen politischen/konstitutionellen Krise plus dem Potenzial für einen echten Bürgerkrieg und Finanz-Engineering, Handelswahnsinn und Geldvermehrung auf Steroiden. Ergibt das alles eine kommende finanzielle und politische Katastrophe?

U.S. BIP Jährliche Veränderung in %

Shiller PE-Verhältnis

Die Pandemie wütet weiter!

Sonntag, 7. Februar 2021 – 15:12 GMT

Welt

Anzahl der Fälle: 106,432,586

Anzahl der Todesfälle: 2.322.097

U.S.A.

Anzahl der Fälle: 27.522.479

Anzahl der Todesfälle: 473.551

Kanada

Anzahl der Fälle: 801,057

Anzahl der Todesfälle: 20.702

Quelle: www.worldometers.info/coronavirus

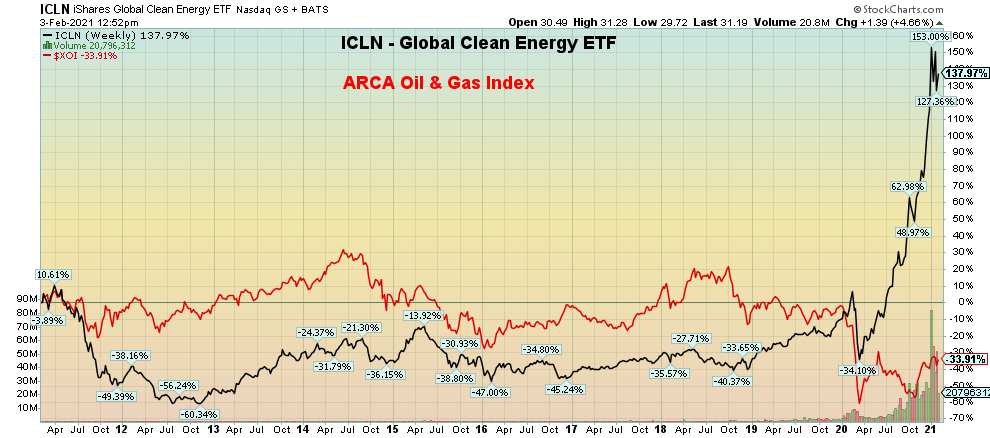

Chart der Woche

Der eine geht hoch! Der andere geht runter! Erneuerbare Energien rauf! Fossile Brennstoffe runter! Es ist, wie man so schön sagt, das Märchen vom Band. Hier haben wir den iShares Global Clean Energy Fund (ICLN-NASDAQ) vs. den ARCA Oil & Gas Index (XOI). Im vergangenen Jahr ist der ICLN um 147% gestiegen, der XOI ist um 23% gefallen. Und der TSX Energy Index (TEN) ist um 26% gefallen. In den letzten zehn Jahren (Grafik unten) ist der ICLN um 138% gestiegen, während der XOI um 34% gefallen ist. Allerdings ist der XOI im Jahr 2021 bisher um 7,4% und der TEN um 6% gestiegen. Der ICLN ist um 10,5% gestiegen. Wo würden Sie lieber sein? In sauberer Energie? Oder in schmutziger, alter, fossiler Energie?

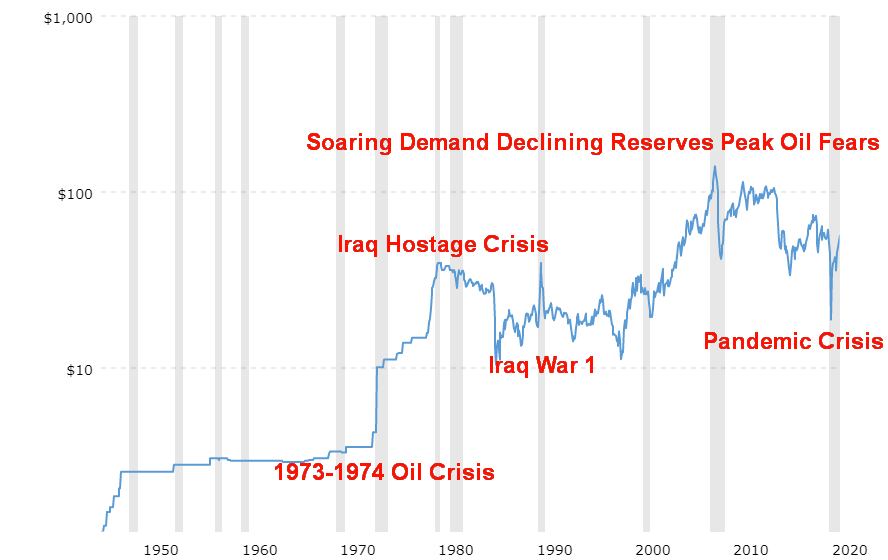

Okay, fossile Energie ist noch nicht tot. Die Ölpreise sind gestiegen. Nun, nicht so sehr wegen der Nachfrage, sondern weil die großen Produzenten (d.h. Saudi-Arabien und Russland) ihre Lieferungen gekürzt haben. Öl ist von Natur aus sehr zyklisch. Wenn Sie Achterbahnfahrten mögen, dann investieren Sie in die Öl- und Gasindustrie. Die arabische Ölkrise, gepaart mit der iranischen Geiselkrise im Jahr 1979, ließ die Ölpreise von 1973 bis 1980 um über 1.000% steigen. Dann ließen die Preiskriege der 1980er Jahre, die bis in die 1990er Jahre andauerten, die Ölpreise um etwa 75 % fallen. Lediglich die kurze Zeit des 1. Irak-Krieges im Jahr 1990 sorgte für einen kurzzeitigen Anstieg der Ölpreise. Dann kam der große Nachfrageschub in den 2000er Jahren und die Ölpreise stiegen von 1998 bis 2008 von 11 $ auf 147 $. Mit der Finanzkrise 2008 brachen die Ölpreise um 70% ein. Sicher, sie erholten sich, bevor sie wieder einbrachen, und dann, nach einem weiteren kurzen Aufwärtsschub, brachen sie mit dem Ausbruch der Coronavirus-Pandemie erneut ein und drehten sogar einmal kurz ins Minus. Große Projekte wie die Alberta Tar Sands, Tiefseebohrungen, die Schieferindustrie und mehr litten alle immens, als die Aktienkurse einbrachen, Projekte eingemottet wurden und große, integrierte Energiekonzerne Milliarden an Investitionen abschreiben mussten, verbunden mit deutlichen Verlusten. Die Insolvenzen in der Branche sind in die Höhe geschnellt. Erwarten Sie nicht, dass sich das verlangsamen wird.

Rohöl 1946 –

In der Zwischenzeit wuchs die saubere Energie, die von den Regierungen gefördert und sogar subventioniert wurde, um die globale Erwärmung zu bekämpfen, und die neuen Technologien verhalfen dem Sektor der erneuerbaren Energien zu einem Höhenflug. Die Preise sind drastisch gesunken. Sogar General Motors, das Aushängeschild für benzinschluckende Autos, hat sich verpflichtet, bis 2035 Elektroautos und emissionsfreie Autos zu bauen. Dennoch machen erneuerbare Energien nur etwa 5 bis 12 % des gesamten Energieverbrauchs aus, hauptsächlich durch Wasserkraft, Bioenergie, Wind- und Solarenergie. Aber da die Preise gesunken sind, konkurrieren sie erfolgreich mit nicht-erneuerbaren Brennstoffen, vor allem Öl und sogar Kohle. China hat sich zu einem Vorreiter im Bereich der erneuerbaren Energien entwickelt, weil es erkannt hat, dass die Menschen die Luft nicht mehr atmen können, da sie viel Kohle verbraucht haben.

Es ist keine Überraschung, dass erneuerbare Energien gut abgeschnitten haben, wenn man bedenkt, dass die Erde im letzten Jahrzehnt die zehn heißesten Jahre seit Beginn der Aufzeichnungen in den 1850er Jahren verzeichnet hat. Im Durchschnitt ist die Oberflächentemperatur der Erde in jedem Jahrzehnt um 0,07 % und seit 1981 um 0,18 % gestiegen. Die industrielle(n) Revolution(en) haben eine große Rolle gespielt. Die globalen Kohlenstoffemissionen sind nicht gesunken, sondern steigen weiter an. Das enorme Bevölkerungswachstum hat nicht geholfen. Die Weltbevölkerung hat sich seit 1970 mehr als verdoppelt, obwohl sich die Wachstumsraten verlangsamen. Es ist also keine Überraschung, dass unter der Schirmherrschaft solcher globalen Foren wie dem Weltwirtschaftsforum (WEC) sowohl Regierungen als auch Großunternehmen zusammenarbeiten, mit unterschiedlichem Erfolg. Nicht alle sind dafür und es gibt Widerstand und eine tiefe Polarisierung in der Welt und in den einzelnen Ländern darüber, ob die Welt grün werden soll und ob die globale Erwärmung überhaupt existiert. Aber für große Unternehmen ist die Realität – mit einigem Druck von großen Fonds wie Blackrock, dem größten Vermögensverwaltungsfonds der Welt – grün zu werden oder unterzugehen.

Der Aufstieg der erneuerbaren Energien ist ein säkularer Trend, der seinen Zenit noch nicht erreicht hat. Immer mehr Regierungen drängen auf erneuerbare Energien, und immer mehr Unternehmen, darunter auch Öl- und Gasfirmen, gehen bei der Umstellung voran. Die Nutzung von Solarenergie ist sehr arbeitsintensiv und schafft daher zahlreiche Arbeitsplätze in der Solarindustrie. Aber da der Öl- und Gassektor zyklischer Natur ist, kann man ihn nicht abschreiben. Die weltweite Ölnachfrage wächst immer noch und das wird voraussichtlich auch so bleiben. Obwohl erneuerbare Energien subventioniert werden, ist die Öl- und Gasindustrie die am stärksten subventionierte Branche der Welt, wobei die Subventionen für die Öl- und Gasindustrie die für erneuerbare Energien um mehr als das Zehnfache übertreffen. Die globalen Subventionen für die Öl- und Gasindustrie – die sowohl direkte Subventionen durch Steuern und Geldtransfers als auch indirekte Unterbewertung von Umweltschäden umfassen – beliefen sich im Jahr 2017 auf fast 5,2 Billionen US-Dollar.

Nicht alles, was mit sauberer Energie zu tun hat, ist notwendigerweise auch sauber, d.h. die Umweltverschmutzung ist an die Infrastruktur gebunden, verbunden mit einem enormen Bedarf an Seltenerdmetallen und Silber. Beachten Sie, dass China etwa 51 % des Lithiums, 62 % des Kobalts und 100 % des kugelförmigen Graphits kontrolliert. Insgesamt kontrolliert China 80% der weltweiten Ressourcen an Seltenen Erden, die wesentliche Bestandteile von Elektrofahrzeugen und Windkraftanlagen sind. Wir stellen auch fest, dass die meisten Windturbinen nicht recycelt werden können und nach einer Lebensdauer von etwa 25 Jahren einfach vergraben werden. Es besteht nach wie vor ein großer Bedarf an Recycling von alten Turbinen und Solarpanels.

Und fügen Sie hinzu, dass nicht alle Regierungen an den Wechsel zu sauberer Energie glauben. Eine Regierung kann einen großen Vorstoß für saubere Energie machen, nur um dann von einer anderen Regierung abgelöst zu werden, die das nicht glaubt und den Fortschritt wieder rückgängig macht. Wir haben das mit dem Wechsel in den USA von der Obama-Regierung zur Trump-Regierung und dann wieder zurück mit der Wahl der Biden-Regierung erlebt. Es ist wie ein Jo-Jo, nur ein sehr teures, denn das Anfahren, das Abschalten und das Wiederanfahren sind mit Kosten verbunden.

Aber der Marsch zu sauberer Energie wird weitergehen, egal wie. Erneuerbare Energien in der Elektrizität sind führend und machen etwa 26 % der weltweiten Elektrizität aus. Aber das ist die gute Nachricht. Erneuerbare Energien machen nur 10 % der Heizung und Kühlung aus und nur 3,3 % des Verkehrs. Heizen und Kühlen wird größtenteils mit Öl und Gas betrieben, während der Transport stark auf Benzin und Diesel angewiesen ist. Obwohl viele Länder die Ziele unterstützen, kommt weniger als die Hälfte ihnen nahe. Die Städte stehen in der Regel an der Spitze der Länder, weil sie mit den größten Umweltproblemen konfrontiert sind. 65 % des Energiebedarfs und 56 % der Bevölkerung entfallen auf Städte. Etwa 33 Städte gelten als Megastädte mit einer Einwohnerzahl von mehr als 10 Millionen. Tokio führt mit 40 Millionen die Liste an. Wie die Nutzung fossiler Brennstoffe bepreist werden kann, bleibt eine schwierige Frage, wobei Kohlenstoffsteuern am günstigsten sind, aber weltweit zu wenig genutzt und/oder von Gegnern verurteilt werden.

Die Frage ist, ob die Aktien aus dem Bereich der sauberen Energien fair bewertet sind, oder ob sie sich mittlerweile selbst überholt haben. Riesige Gewinne, wie wir sie im letzten Jahr gesehen haben, sind nicht unbedingt nachhaltig. Ein Pullback zu dieser Aufwärtstrendlinie für ICLN bei $24 wäre nicht überraschend. Wir stellen fest, dass weitere Fonds für saubere Energie auf den Markt kommen. Wir haben in der Zeitung The Globe and Mail eine Anzeige für den International Clean Power Dividend Fund (CLP.UN) gesehen, der von Middlefield Funds verwaltet wird und eine Ausschüttung von 5 % anstrebt (3. Februar 2021). Die langsame und stetige Art von Investitionen in diesem Sektor könnte sich als besser erweisen als solche, die Wachstum versprechen. In der Zwischenzeit haben die traditionellen Öl- und Gasaktien einen guten Aufschwung erlebt, da sie einmal mehr ihre zyklische Natur unter Beweis stellen. Es mag eine Verlagerung zu erneuerbaren Energien geben, aber die Realität ist, dass fossile Brennstoffe nirgendwo hingehen. Diejenigen, die den Tod der fossilen Brennstoffe fordern, sind verfrüht. Saubere grüne Energie wird wachsen, aber sie wird nicht zum Untergang der fossilen Brennstoffindustrie führen.

Performance von ICLN vs. XOI 10-Jahre

Beschäftigungsberichte für Januar

U.S.

Die US-Beschäftigungszahlen für den Januar wurden mit einem Plus von 49.000 veröffentlicht. Das lag nahe an der Konsenserwartung von 50.000. Die Revisionen der Vormonate zeigten für November und Dezember jeweils einen Rückgang um insgesamt 159 Tausend. Die Zahl der Beschäftigten im öffentlichen Dienst stieg um 43 Tausend, während die Zahl der Beschäftigten im privaten Sektor um 6 Tausend zunahm. Die Zahl der Beschäftigten im Bildungswesen stieg. Die Arbeitslosenquote (U3) fiel jedoch auf 6,3 % und lag damit deutlich unter den Markterwartungen von 6,7 %. Beschäftigungszuwächse gab es im Bereich der freiberuflichen und unternehmensnahen Dienstleistungen, während im Freizeitbereich, im Gastgewerbe und im Einzelhandel Verluste zu verzeichnen waren. Die Arbeitslosenquoten fielen sowohl bei Männern als auch bei Frauen, Weißen und Hispanics, veränderten sich aber kaum bei Schwarzen, Asiaten und Teenagern. Die U3-Arbeitslosenquote sank anscheinend, weil das BLS wieder einmal seine Bevölkerungsschätzungen überarbeitet und die Faktoren für die Saisonbereinigung aktualisiert hat. Es ist also keine Überraschung, dass das BLS immer dazu neigt, die Benchmark zu senken, um die Dinge besser aussehen zu lassen, als sie tatsächlich sind.

Die U6-Arbeitslosenquote, das breiteste Maß des Bureau of Labour Statistics (BLS) – und das ist die U3-Quote plus kurzfristig Entmutigte plus andere geringfügig Beschäftigte und diejenigen, die gezwungen sind, Teilzeit zu arbeiten, weil sie keine Vollzeitstelle finden können – fiel von 11,7% auf 11,1%. Die Arbeitslosenquote der Shadow Stats(www.shadowstats.com), die sich aus der U6-Quote zuzüglich der Langzeitentmutigten und der 1994 aus dem Erwerbsleben ausgeschiedenen Personen zusammensetzt, fiel von 26,2% auf 25,7%. Die Shadow Stats-Zahl entspricht 41,2 Millionen Arbeitnehmern, von denen knapp die Hälfte irgendeine Art von Unterstützung erhält.

Die Erwerbsquote fiel von 61,5% auf 61,4%, während das Verhältnis zwischen Erwerbstätigen und Bevölkerung 57,5% betrug. Der Rückgang der Erwerbsquote trägt zur Senkung der Arbeitslosenquote (U3) bei. Die Zahl der zivilen Erwerbspersonen sank um 406 Tausend. Dieser Rückgang hilft zu erklären, warum die U3-Arbeitslosigkeit so stark gesunken ist. Die Zahl der Arbeitslosen, die weniger als 5 Wochen arbeitslos sind, sank um 626 Tausend, aber die Zahl der Arbeitslosen, die 27 Wochen oder länger arbeitslos sind, stieg um 69 Tausend und beträgt insgesamt über 4 Millionen Arbeitnehmer. Die Zahl der Nicht-Erwerbstätigen stieg leicht um 27 Tausend auf 100.690 Tausend. Davon sind mindestens 55,4 Millionen Rentner und 9,6 Millionen sind behindert. Etwa 4,7 Millionen Nicht-Erwerbstätige waren aufgrund der Pandemie an der Arbeit gehindert. Die Zahl der Teilzeitbeschäftigten sank um 290 Tausend auf 24.627 Tausend. Die Zahl der Vollzeitbeschäftigten stieg um 301 Tausend auf 124.990 Tausend. Die Zahl der geringfügig Beschäftigten lag bei 1,9 Millionen, während 14,8 Millionen berichteten, dass sie nicht arbeiteten, weil ihr Arbeitgeber aufgrund der Pandemie schloss oder das Geschäft verlor.

Das BLS stellt weiterhin eine Fehlklassifizierung von Arbeitnehmern unter den Erwerbstätigen fest. Dabei handelt es sich um Personen, die als erwerbstätig eingestuft wurden, aber als arbeitslos oder vorübergehend entlassen hätten eingestuft werden müssen. Bei einer Korrektur hätte die U3-Arbeitslosenquote 6,9% statt 6,3% betragen. Es wurde kein Versuch unternommen, diese Anomalie zu korrigieren, aber das BLS erkennt sie an.

Wir stellen fest, dass der durchschnittliche Stundenverdienst um 6 Cent gestiegen ist und die durchschnittliche Arbeitswoche um 0,3 Stunden. Dies spiegelt die Tatsache wider, dass die meisten, die ihren Job verloren haben, am unteren Ende der Lohnskala lagen und weniger Stunden gearbeitet haben.

Die Zahl der Erstanträge auf Arbeitslosenunterstützung für die Woche zum 30. Januar sank von 812 Tausend in der Vorwoche auf 779 Tausend. Das lag deutlich unter der Konsensschätzung von 850 Tausend. Die fortlaufenden Anträge auf Arbeitslosenunterstützung lagen bei 4.592 Tausend gegenüber 4.785 Tausend.

Die USA haben im März/April 2020 22.362 Tausend Arbeitsplätze verloren. Seitdem haben sie sich um 12.470 Tausend oder 55,8% erholt. Damit sind immer noch 9,9 Millionen Menschen ohne Arbeit. Bundeshilfsprogramme werden auf Millionen ausgeweitet, um viele Köpfe über Wasser zu halten und Massenräumungen und steigende Obdachlosigkeit zu verhindern.

Insgesamt ist der Jobreport nicht so toll. Er zeigt immer noch eine große Diskrepanz zwischen den Besitzenden (Vollzeit-Berufstätige) und den Habenichtsen (Teilzeitbeschäftigte in Freizeit, Gastgewerbe und Einzelhandel). Die K-Erholung und die anhaltende Polarisierung auch auf dem Arbeitsmarkt. All dies deutet weiterhin auf eine L-Erholung für einen großen Teil der Bevölkerung hin, während die oberen Schichten von anhaltender Beschäftigung und steigenden Aktienmärkten profitieren.

Kanada

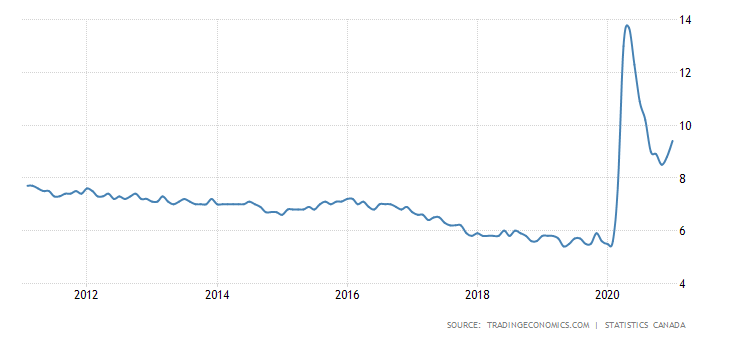

Kanada Arbeitslosenquote

Kanadas Äquivalent der Nonfarm-Payrolls fiel im Januar um 212.800 gegenüber einem Rückgang von 53.000 im Dezember. Der Rückgang lag deutlich über den Prognosen, die von einem Rückgang um 47.500 ausgingen. Kanada hat im März/April 2020 3.004.500 Arbeitsplätze verloren, aber seitdem 2.162.500 oder 71,9% der verlorenen Stellen wieder aufgebaut. Die Arbeitsplatzverluste konzentrierten sich fast ausschließlich auf Ontario und Quebec, vor allem im Einzelhandel, und waren im Wesentlichen eine Folge der Schließungen im Gesundheitswesen aufgrund der COVID-19. Ontario und Quebec verloren 251.000 Arbeitsplätze, so dass der Rest Kanadas 38.000 Arbeitsplätze gewann. Mindestens die Hälfte der kanadischen Arbeitnehmer arbeitet von zu Hause aus, das sind etwa 5,4 Millionen. Infolge des Sprungs stieg die Arbeitslosenquote (R4) auf 9,4 %, den höchsten Stand seit August. Die Arbeitslosenquote (R8), die entmutigte Arbeitnehmer und unfreiwillig Teilzeitbeschäftigte einschließt, stieg von 11,1 % auf 13,3 %. Die Zahl der 512 Tausend Arbeitnehmer, die seit 27 Wochen oder länger arbeitslos sind, blieb auf einem Rekordhoch. Die Erwerbsquote fiel auf 64,7% von 65,0%.

Den größten prozentualen Rückgang der Beschäftigung gab es bei den Teenagern, die 74 Tausend Arbeitsplätze verloren. Die Kernaltersgruppe von 25-54 Jahren verlor 107 Tausend Arbeitsplätze. Die Zahl der Arbeitslosen stieg um 125 Tausend, einschließlich eines Anstiegs von 62 Tausend, die vorübergehend entlassen wurden. Die Zahl derjenigen, die einen Job wollten, aber aufgegeben hatten, stieg im Januar um 74 Tausend. Da sie nicht mehr als Teil der Erwerbsbevölkerung gezählt werden, hätte ihre Einbeziehung die Arbeitslosenquote auf 12 % ansteigen lassen.

Die Gesamtzahl der geleisteten Arbeitsstunden stieg um 0,9%. Das spiegelt die Tatsache wider, dass es die schlechter bezahlten Teilzeit- und Gigworker sind, die die Hauptlast der Arbeitslosigkeit tragen. Insgesamt sank die Zahl der Arbeitskräfte im Januar um 88 Tausend, einschließlich eines Rückgangs von 46 Tausend bei den 15- bis 24-Jährigen. Unterbeschäftigte sind diejenigen, die einen Job wollen, aber die Suche nach einem aufgegeben haben, diejenigen, die vorübergehend entlassen wurden, oder diejenigen, die etwas beschäftigt sind, aber weit weniger gearbeitet haben, als sie es normalerweise tun würden. Ihre Gesamtzahl betrug mindestens 244 Tausend.

Die größten Arbeitsplatzverluste gab es in den Bereichen, die besonders von den Einschränkungen im Gesundheitswesen betroffen waren, darunter Beherbergungs- und Gastronomiedienstleistungen, Einzelhandel, Information, Kultur und Freizeit. Zuwächse gab es in den Bereichen Gesundheitswesen und Sozialhilfe. Weitere Zuwächse gab es im Baugewerbe.

Der kanadische Arbeitsmarktbericht bleibt genauso düster wie sein amerikanisches Pendant, aber insgesamt hat Kanada trotz der Verluste im Dezember und Januar wieder mehr Arbeitsplätze gewonnen. Die meisten Ökonomen sind für Kanada trotz des großen Sprungs im Januar zuversichtlich. Erinnern Sie sich auch daran, dass die kanadische Wirtschaft im November um 0,7 % wuchs, was höher war als erwartet und es war der siebte monatliche Zuwachs in Folge. Auch hier handelt es sich um einen K-Aufschwung, bei dem die hochqualifizierten Arbeitsplätze gut abschneiden, während die niedrig bezahlten Arbeitsplätze darunter leiden. Das Problem besteht darin, ein Gleichgewicht zwischen der Notwendigkeit, die öffentliche Gesundheit zu schützen, und der Notwendigkeit, Menschen zu beschäftigen, zu finden. Insgesamt steht Kanada bei dieser zweiten Welle etwas besser da.

MÄRKTE UND TRENDS

| % Zuwächse (Verluste) Trends | |||||||

| SchlussDez 31/20 | SchlussFeb 5/21 | Woche | YTD | Täglich (Kurzfristig) | Wöchentlich (mittelfristig) | Monatlich (Langfristig) | |

| Aktienmarkt-Indizes | |||||||

| S&P 500 | 3,756.07 | 3.886,83 (neue Höchststände) | 4.7% | 3.5% | aufwärts | aufwärts | aufwärts |

| Dow Jones Industriewerte | 30,606.48 | 31,148.24 | 3.9% | 1.8% | aufwärts | hoch | aufwärts |

| Dow Jones Transportwerte | 12,506.93 | 12,788.51 | 5.8% | 2.3% | aufwärts (schwach) | aufwärts | aufwärts |

| NASDAQ | 12,888.28 | 13.856,30 (neue Höchststände) | 6.0% | 7.5% | aufwärts | aufwärts | aufwärts |

| S&P/TSX Composite | 17,433.36 | 18.135,90 (neue Höchststände) | 4.6% | 4.0% | aufwärts | aufwärts | aufwärts |

| S&P/TSX Venture (CDNX) | 875.36 | 1.022,64 (neue Höchststände) | 10.9% | 16.8% | aufwärts | aufwärts | aufwärts |

| S&P 600 | 1,118.93 | 1,252.75 | 5.4% | 12.0% | aufwärts | hoch | aufwärts |

| MSCI-Welt-Index | 2,140.71 | 2,178.47 | 2.9% | 1.8% | aufwärts | hoch | aufwärts |

| NYSE Bitcoin-Index | 28,775.36 | 38,190.89 | 2.9% | 32.7% | aufwärts | hoch | aufwärts |

| Goldminenaktien-Indizes | |||||||

| Gold-Bugs-Index (HUI) | 299.64 | 286.63 | 1.1% | (4.3)% | abwärts | abwärts | aufwärts |

| TSX Gold Index (TGD) | 315.29 | 306.55 | 0.9% | (2.8)% | abwärts | abwärts | aufwärts |

| Festverzinsliche Renditen/Spreads | |||||||

| U.S. 10-Jahres-Treasury-Rendite | 0.91 | 1,17% (neue Höchststände) | 9.4% | 28.6% | |||

| Cdn. 10-Jahres-Anleihe Rendite | 0.68 | 1,01% (neue Höchststände) | 13.5% | 48.5% | |||

| Rezession beobachten Spreads | |||||||

| U.S. 2-jähriger 10-jähriger Treasury-Spread | 0.79 | 1,06% (neue Höchststände) | 23.3% | 34.2% | |||

| Cdn 2-Jahres-10-Jahres-CGB-Spread | 0.48 | 0,80% (neue Höchststände) | 9.6% | 66.7% | |||

| Währungen | |||||||

| US$-Index | 89.89 | 91.03 | 0.5% | 1.3$ | Aufwärts | runter | runter |

| Kanadische $ | 0.7830 | 0.7810 | (0.6)% | (0.3)% | abwärts | aufwärts | neutral |

| Euro | 122.39 | 121.33 | (0.3)% | (0.9)% | abwärts | auf | aufwärts |

| Schweizer Franken | 113.14 | 112.24 | (0.6)% | (0.8)% | abwärts | auf | aufwärts |

| Britisches Pfund | 136.72 | 137,09 (neue Höchststände) | 0.1% | 0.2% | nach oben | aufwärts | aufwärts |

| Japanischer Yen | 96.87 | 95.49 | (0.9)% | (1.4)% | abwärts | auf | aufwärts |

| Edelmetalle | |||||||

| Gold | 1,895.10 | 1,813.00 | (2.0)% | (4.3)% | abwärts | abwärts (schwach) | aufwärts |

| Silber | 26.41 | 27.02 | 0.4% | 2.3% | aufwärts | hoch | aufwärts |

| Platin | 1,079.20 | 1,133.00 | 5.0% | 5.0% | aufwärts | auf | aufwärts |

| Basismetalle | |||||||

| Palladium | 2,453.80 | 2,326.30 | 5.3% | (5.2)% | abwärts | aufwärts (schwach) | aufwärts |

| Kupfer | 3.52 | 3.63 | 2.0% | 3.1% | aufwärts (schwach) | aufwärts | aufwärts |

| Energie | |||||||

| WTI-Öl | 48.52 | 56,85 (neue Höchststände) | 8.9% | 17.2% | nach oben | aufwärts | neutral |

| Naturgas | 2.54 | 2.86 | 11.7% | 12.6% | aufwärts | aufwärts | aufwärts (schwach) |

Hinweis: Eine Erklärung der Trends finden Sie im Glossar am Ende dieses Artikels.

Neue Hochs/Tiefs beziehen sich auf neue 52-Wochen-Hochs/Tiefs.

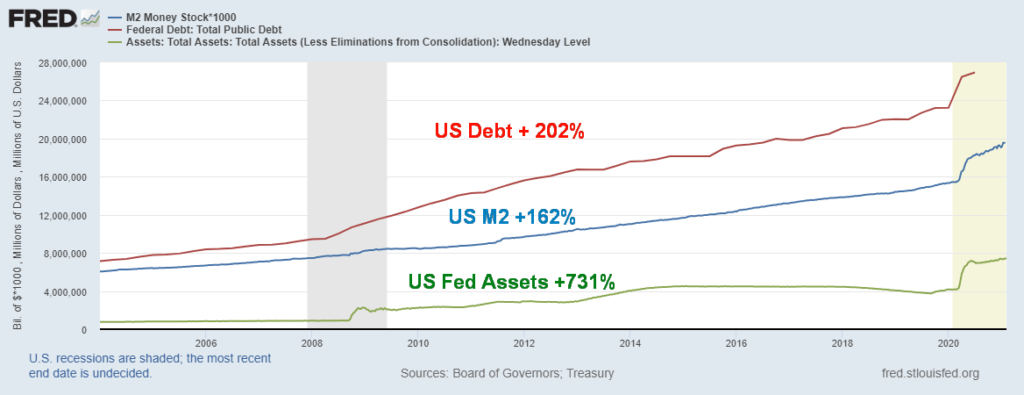

Wir wollten noch einmal einen Chart des massiven Wachstums der Schulden und des Geldes seit der Finanzkrise von 2008 posten. Alle oben genannten Zuwächse sind seit Anfang 2008 und der Finanzkrise zu sehen. Aber beachten Sie den noch größeren Anstieg, der durch die Pandemie-Panik im März 2020 in Gang gesetzt wurde. Sie wurde von einigen als massives Gelddrucken der Fed und rücksichtslose Staatsverschuldung bezeichnet. Wir sollten auch die rücksichtslose Kreditaufnahme von Unternehmen und Privathaushalten dazuzählen. Die Verschuldung von Unternehmen (Finanz- und Nicht-Finanzunternehmen) ist seit 2008 um 45 % gestiegen, und ein Großteil davon hat ein BBB-Rating (die niedrigste Bonitätsstufe). Was den Aktienmarkt in diesem Zeitraum betrifft, so ist der S&P 500 um 164% gestiegen. Billiges Geld, Geldpumpen (QE) und Schulden, um den Anstieg des Aktienmarktes anzukurbeln, schaffen das, was viele eine Blase nennen. Jetzt scheinen wir in die Massenspekulation zu geraten, wie man an den Reddit-Händlern und Aktien wie GameStop sieht. Den Aktienspekulanten und den 1% geht es also gut, aber die Main Street lebt mit stagnierenden Löhnen und einem sich verschlechternden Lebensstandard. Im anderen Extrem befinden sich die KGVs des S&P 500 auf dem höchsten Stand seit dem Höhepunkt der Dot.com-Blase im Jahr 2000. Dennoch halten viele die Bewertungen für billig und lassen sich von diesen Rekordwerten nicht beunruhigen. Die Märkte steigen weiter. Aber wann ist die Erfolgsserie zu Ende? Das US-Bundeshaushaltsdefizit wird auf $4,6 Billionen geschätzt, was fast 22% des BIP entspricht. Und es kommen weitere $1,9 Billionen hinzu, um die Wirtschaft über Wasser zu halten.

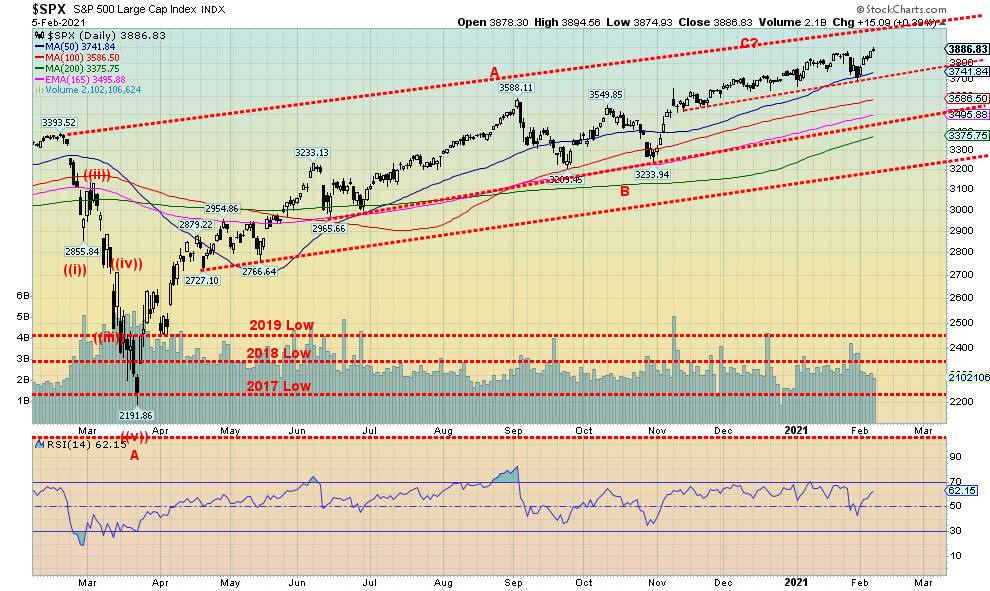

Die Rekorde fallen immer weiter. Wieder einmal sind die Märkte auf neue Allzeithochs gestiegen. Ein flauer Januar? Wen kümmert’s! Der S&P 500 erreichte wieder neue Allzeithochs und erholte sich schnell von dem Ausverkauf in der letzten Januarwoche, der den Monat ins Minus drehte. Trotz der schwächer als erwartet ausgefallenen Arbeitsmarktzahlen konzentrierte sich der Markt stattdessen auf alle erwarteten Konjunkturmaßnahmen und das Potenzial für noch mehr, da die Demokraten herausfinden, wie sie ihr Konjunkturpaket durchsetzen können. Außerdem machen die USA gute Fortschritte bei den Impfungen, was die Gedanken an eine Verbrauchererholung im zweiten Quartal und darüber hinaus unterstützt. Gelder fließen aus Anleihen in Aktien.

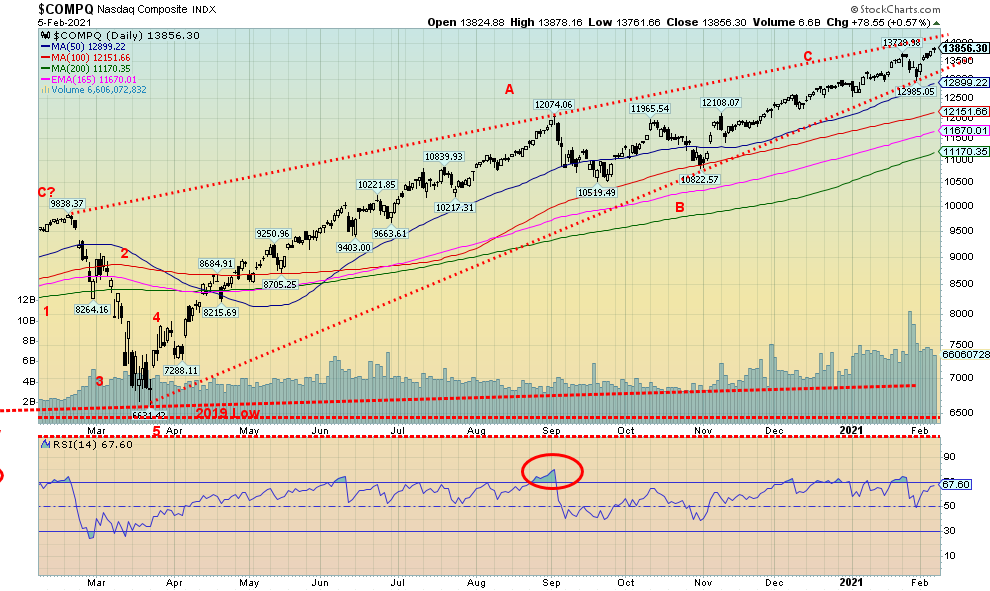

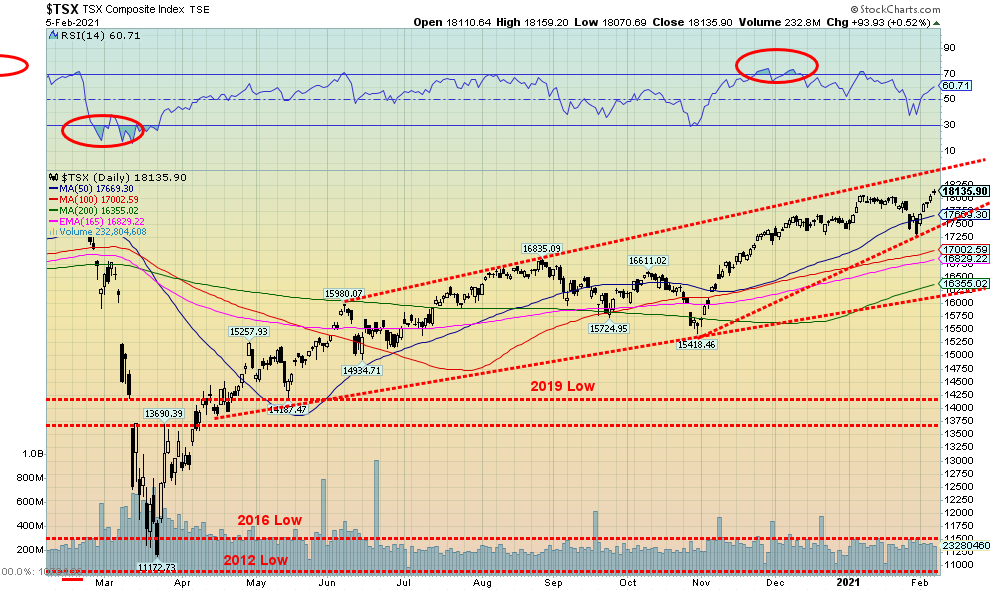

Nicht alle haben in dieser Woche neue Allzeithochs erreicht, was eine kleine Divergenz darstellt. Der Dow Jones Industrials (DJI) stieg um 3,9 %, erreichte aber keine neuen Höchststände. Der Dow Jones Transportations (DJT) stieg ebenfalls um 5,8 %, erreichte aber keine neuen Höchststände. Sowohl der DJI als auch der DJT könnten in der kommenden Woche ihre neuen Höchststände erreichen, wenn die Märkte weiter steigen. Und das ist unsere Erwartung. Der NASDAQ erreichte mit einem Plus von 6,0 % neue Allzeithochs. Der Small Cap S&P 600 erreichte zwar keine neuen Allzeithochs, legte aber dennoch um 5,4 % zu. Weitere neue Allzeithochs erreichten die Value Line, der NASDAQ 100, der S&P 100 (OEX) und der Wilshire 5000. Auch der Russell 1000, 2000 und 3.000 erreichten alle neue Allzeithochs.

Anderswo legte der MS World Index (MSCI) um 2,9% zu, erreichte aber keine neuen Allzeithochs. Der Bitcoin stieg um 2,9 %, aber ebenfalls keine neuen Höchststände; zum Wochenende drohte er jedoch neue Höchststände zu erreichen. In Kanada erreichte der TSX neue Allzeithochs mit einem Plus von 4,6% und der TSX Venture Exchange (CDNX) erreichte 52-Wochen-Hochs mit einem Plus von 10,9%. In der EU legte der Londoner FTSE um 2,0 % zu, der Pariser CAC 40 stieg um 4,8 % und der deutsche DAX sprang um 4,6 %. In Asien stieg der chinesische Shanghai-Index (SSEC) um 0,4% und der Tokioter Nikkei Dow (TKN) gewann 4,0%, verfehlte aber knapp neue 52-Wochen-Hochs.

Die Aktien legten am Freitag trotz der schwächer als erwartet ausgefallenen Arbeitsmarktzahlen zu, da die Gedanken an Impfungen und mehr Konjunkturprogramme die lausigen Jobzahlen übertrafen. Der Aktienmarkt hatte seine beste Woche seit November und ließ alle vergessen, dass der Januar ein Abwärtsmonat war. Der VIX-Indikator fiel auf fast 20, was darauf hindeutet, dass höhere Preise für den Aktienmarkt erwartet wurden. Es ist wieder einmal Risiko angesagt. Die Gewinne sind tatsächlich besser ausgefallen als von vielen erwartet. 84,2 % der 184 berichtenden Unternehmen im S&P 500 lagen über den Erwartungen. Bessere Gewinne, Impfung, Stimulierung – das Mantra für Risiko auf also kaufen, kaufen, kaufen. Aber eine Warnung, dass, ja, die Selbstgefälligkeit steigt, und das führt schließlich zu einem Tritt in die Keimdrüsen. Aber das kommt später. In der Zwischenzeit, genießen Sie.

Wir sind am Widerstand, also müssen wir durch 3.900/4.000 ausbrechen, um höhere Preise anzudeuten. Ja, wir könnten ein steigendes Keildreieck bilden, also seien Sie vorsichtig. Ein Durchbruch unter 3.750 wäre negativ und unter 3.700 könnte ein Durchbruch im Gange sein. Das könnte uns dann bis zur Unterstützung bei 3.450 bringen. Wiederum ist 3.200 die letzte Unterstützungszone, und unter diesem Niveau könnte eine Panik einsetzen. Auf der Oberseite haben wir einen Widerstand bei 3.900, aber wir sehen auch Raum für eine Bewegung zu einem höheren Widerstand bei 4.000. Der Februar soll ein schwacher Monat sein, und es war der Februar 2020, der sich als das Top vor dem Einbruch im März 2020 erwies. Ziehen Sie also weiterhin die Stopps hoch, auch wenn wir uns nach oben bewegen. Es ist schwer, einem selbstgefälligen Markt zu vertrauen.

Die Rekorde fallen immer weiter. Wieder einmal sprang der NASDAQ, angeführt von den FAANGs, auf neue Allzeithochs mit einem Gewinn von 6,0% in der vergangenen Woche. Angeführt von den FAANG-Aktien stiegen Facebook um 3,85 %, Apple um 3,6 %, Amazon um 4,6 %, Netflix um 3,5 % und Google um starke 14,3 % auf neue Allzeithochs. Andere Aktien stiegen auf neue Allzeithochs, darunter Microsoft mit einem Plus von 4,4%, und Twitter erholte sich vom Verlust von Donald Trump und erreichte ebenfalls neue Allzeithochs mit einem Plus von 12,4%. Tesla legte um 7,4% zu. Auch Berkshire Hathaway konnte um 3,0% zulegen und erreichte ebenfalls neue Allzeithochs. Gibt es irgendetwas, das diesen Zug aufhalten kann?

Die Oberseite unseres Kanals liegt in der Nähe von 14.150 und das scheint ein Ziel zu sein. Die Tatsache, dass wir eine schlechte Woche haben, wie in der letzten Januarwoche, und dann sofort wieder abprallen und neue Höchststände erreichen, zeigt die Stärke des Marktes. Ein schlechter Januar? Blödsinn. 13.500 ist jetzt ein Durchbruchspunkt. Unterhalb dieses Niveaus könnten wir bis 12.850 und darunter bis 12.150 fallen. Aber es handelt sich um einen starken Bullenmarkt und die Pullbacks waren sehr flach. Angesichts der Selbstgefälligkeit da draußen würden wir jedoch enge Stopps beibehalten. Indikatoren wie der RSI haben noch Raum nach oben.

Der Volatilitätsindex VIX verbessert sich weiter und fiel am Freitag auf 20,87. Möglicherweise bricht er eine Aufwärtstrendlinie, aber das ist noch nicht bestätigt. Ein Durchbruch unter 20 wäre positiv für den Markt. Jegliche negativen Divergenzen sind nun dabei, weggewischt zu werden. All das deutet also auf einen höheren Markt für den S&P 500 hin, während die Volatilität sinkt. Wir werden uns nicht zu sehr mit anderen Indikatoren beschäftigen, da alle weiterhin positiv aussehen. Wir sehen Rekordhochs auf der NYSE Advance-Decline-Linie, weiterhin steigend auf der New Highs-New Lows-Linie und auch auf der Up-Volume-Down-Volume-Linie. Der McLellan Summation Index (RASI) liegt bei 700 unter seinen Höchstständen, ist aber immer noch bullisch, und der ARMS Index ist positiv. Das Put/Call-Verhältnis ist mit 0,42 nicht mehr so niedrig wie in der letzten Woche, befindet sich aber immer noch im sehr zinsbullischen Bereich, was darauf hindeutet, dass es kaum Bären gibt und die Erwartung besteht, dass dieser Markt weiter steigen wird. Wenn der VIX unter 20 fällt, werden alle negativen Divergenzen beseitigt und wir sind in der Lage, den S&P 500 weiter nach oben zu treiben. Die einzige Warnung ist, dass der S&P 500 an der Spitze eines Kanals zu stehen scheint.

Der TSX Composite stieg in der vergangenen Woche auf ein neues Allzeithoch und erreichte 18.159 Punkte. Der TSX legte in dieser Woche um 4,6% zu. Der TSX Venture Exchange (CDNX) setzte seinen Siegeszug fort, stieg um 10,9% und liegt nun 16,8% über das Jahr. Der CDNX erreichte ein neues 52-Wochen-Hoch. Der CDNX ist nach wie vor ein Wunderwerk (nicht unerwartet und längst überfällig) und es sind nicht nur die Junior-Minengesellschaften, die den Weg weisen. Der CDNX ist heute viel breiter gefächert als in den schlechten alten Zeiten. Dennoch dominieren die Junior Miner – insbesondere die Goldminen – den Markt.

Das obere Ende dieses Kanals bei 18.500 sieht verlockend aus. Alle TSX-Subindizes stiegen in der vergangenen Woche, und der Gesundheitssektor (THC), den wir schon lange für einen starken Performer halten, legte in der Woche fast 11 % zu und erreichte ein 52-Wochen-Hoch. Beeindruckende Zuwächse gab es auch bei Energy (TEN) mit einem Plus von 10,0%, Consumer Discretionary (TCD) mit einem Plus von 6,0% und Information Technology (TKK) mit einem Plus von 6,6%. Der schwächste Wert in der vergangenen Woche war Gold (TGD), aber auch er legte um 0,9 % zu.

Die Tatsache, dass der TSX nicht unter die Marke von 17.500 Punkten fiel, war ein positives Zeichen, auch wenn der TSX unter diese Marke eintauchte, sie aber nicht halten konnte. Wir bewegen uns weiter nach oben, aber das Muster, das sich bildet, könnte die Formation eines steigenden Keildreiecks annehmen (was letztlich bärisch ist), aber höchstwahrscheinlich erst in ein paar Monaten. Bei knapp unter 61 hat der RSI noch Raum für eine Aufwärtsbewegung. Im Moment sieht der TSX also höher aus, und solange er sich über 18.000 hält, sieht es recht positiv aus; verwenden Sie jedoch 17.500 als Stopp-Durchbruchspunkt.

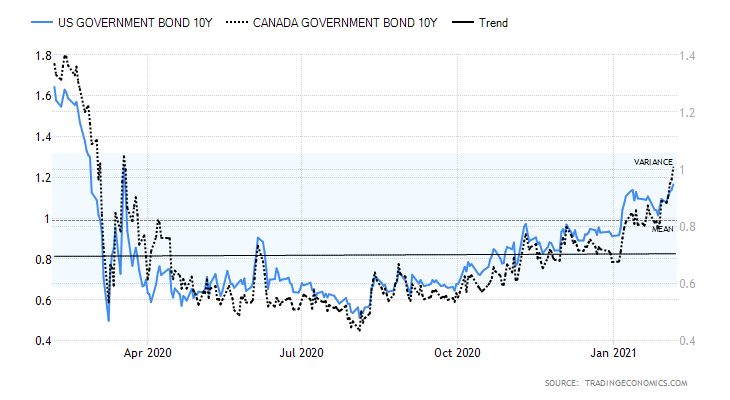

10-jährige US-Staatsanleihe/Kanadische 10-jährige Staatsanleihe (CGB)

Die Anleiherenditen nahmen schließlich den aktuellen Weg des geringsten Widerstands und stiegen in der vergangenen Woche stark an. Die Anleiherenditen steigen aufgrund der folgenden Faktoren: 1. Anzeichen für ein Wachstum der US-Wirtschaft und ein Übertreffen der EU und des lethargischen Japans, 2. eine höhere Inflation, da die Preise für Öl und andere Rohstoffe steigen, 3. Aktien, die von steigenden Renditen profitieren, da Anleihen verkauft und Aktien gekauft werden, 4. lausige Jobzahlen, die die Notwendigkeit für weitere Entlastungen über das aktuelle $1,9-Billionen-Paket hinaus hervorheben, und eine erhöhte Kreditaufnahme, die dazu beiträgt, die Renditen nach oben zu treiben, und 5. Weitere Impfungen, die den Anleihenmarkt an die Welle der Verbraucherausgaben denken lassen, die entfesselt werden wird.

Diese Wirtschaftszahlen fielen diese Woche ins Auge: Der Markit Manufacturing PMI für Januar lag bei starken 59,2 gegenüber 57,1 im Dezember; der ISM Manufacturing Index lag bei 58,7 und damit leicht unter dem Wert von 60,5 im Dezember; die Bauausgaben stiegen im Dezember um 1 % nach einem Anstieg von 1,1 % im November; die Anträge auf Arbeitslosenunterstützung waren mit 779 Tausend gegenüber 812 Tausend in der Vorwoche niedriger; die Fabrikaufträge stiegen im Dezember um 1,1 % nach einem Anstieg von 1,3 % im November; und trotz des geringer als erwarteten Anstiegs der Arbeitslosenzahlen am Freitag waren sie immer noch positiv.

Die Rendite der 10-jährigen US-Staatsanleihe stieg in der vergangenen Woche auf 1,17% und damit auf den höchsten Stand seit März 2020. Sie durchbrach den Widerstand bei 1,12%. Die 10-jährige kanadische Staatsanleihe (CGB) sprang in der vergangenen Woche ebenfalls auf 1,01%, das erste Mal seit März/April 2020 über 1%. Die Spreads mit der 2-jährigen sprangen ebenfalls auf den höchsten Stand seit Monaten. Breite Spreads sind gut für die Banken.

Zwischen hier und 1,50% bis 1,60% gibt es nicht viel Widerstand. Im Dezember 2019 schloss die 10-jährige Anleihe bei 1,92 %, sodass diese Niveaus Ziele sein könnten. Wir haben potenzielle Ziele bis zu 1,80% bis 1,90%, basierend auf dem riesigen Dreieck, das sich an den jüngsten Tiefstständen im März 2020 und August 2020 bei 0,54% bzw. 0,52% gebildet hat.

Die Stärke des US-Dollars setzte sich in der vergangenen Woche fort, obwohl die schwächer als erwartet ausgefallenen Arbeitsmarktzahlen am Freitag dazu beitrugen, die Rallye vorerst zu stoppen. Der US$-Index legte in der vergangenen Woche um 0,5% zu, da Dollars aus der EU einströmten. Die EU meldete einen BIP-Rückgang von 0,7% im vierten Quartal, während die USA einen Anstieg von 4% verzeichneten. Der Rückgang in der EU war vor allem auf Sperrungen und Beschränkungen im Zusammenhang mit der COVID-19 zurückzuführen. Auch bei der Impfung gegen COVID-19 liegt die EU weit hinter den USA zurück. Insgesamt sank das BIP der EU im Jahr 2020 um 6,8 % gegenüber einem Rückgang von 3,5 % in den USA. Der Euro fiel in der vergangenen Woche um 0,7 %, der Schweizer Franken verlor ebenfalls 0,9 %, das Pfund Sterling gewann 0,3 %, aber der Schweizer Franken fiel um 0,6 %. Der kanadische Dollar legte dank höherer Ölpreise um 0,3 % zu.

Der US$-Index hat die Abwärtstrendlinie vom Top im März 2020 durchbrochen, ist aber auch nicht wirklich abgehoben. Der nächste Widerstand liegt bei 92, und der ist bisher nicht zu erreichen. Der US$-Index fiel am Freitag um 0,5 % und stoppte damit die Rallye. Sie könnte sich fortsetzen, aber wenn wir wieder unter 90,50 brechen, könnte die Rallye zu Ende sein. Es ist gut möglich, dass wir einen 5-welligen Rückgang von März 2020 bis zum Tief von 89,17 im Januar vollzogen haben. Wenn dem so ist, durchlaufen wir eine ABC-artige Korrektur, die einige Monate dauern könnte. Dies könnte nur die Welle A nach oben sein. Die B-Welle könnte bis auf 90 zurückkorrigieren und immer noch in Ordnung sein. Ein Durchbruch unter 89,70 würde jedoch neue Tiefststände andeuten. Eine Bewegung über 91,58 würde darauf hindeuten, dass die Strömung noch nicht getoppt ist und 92 als nächstes anstehen würde. Ein höherer US-Dollar würde den Goldpreis belasten. Wir gehen jedoch davon aus, dass die USA weiterhin besser abschneiden als die EU und das ist bullish für den US-Dollar.

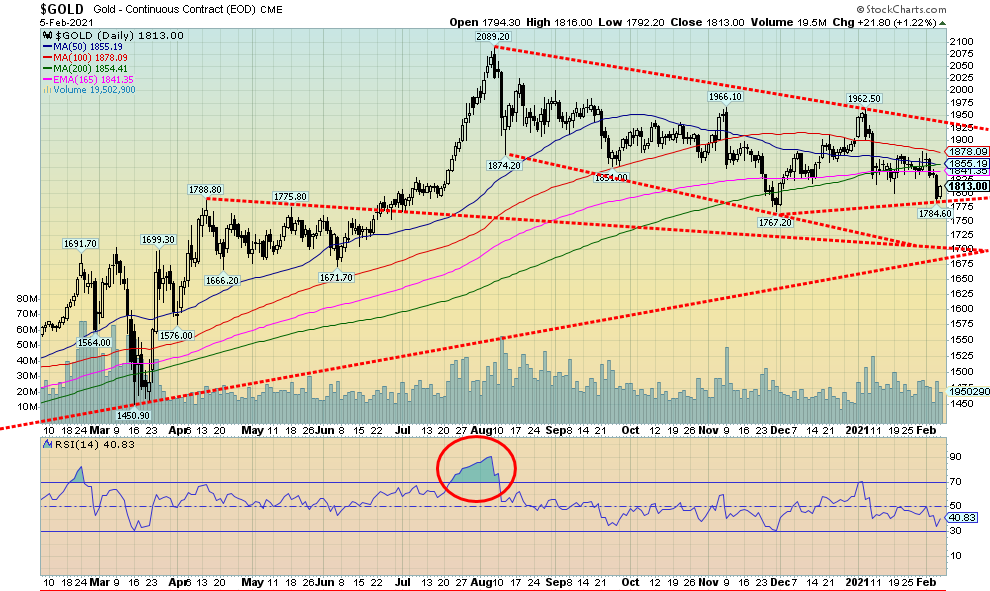

Gold fiel in dieser Woche, als der U.S. Dollar stärker wurde. Aber als der US-Dollar am Freitag nach den schwachen Jobzahlen fiel, erholte sich Gold. Die Erholung reichte jedoch nicht aus, um den Goldpreis in der Woche zu steigern, da er 2,0 % verlor und nun im Jahresvergleich um 4,3 % gesunken ist. Während Gold schwächelte, legte Silber um 0,4 % zu, Platin sprang um 5,0 %, Palladium stieg um 5,3 % und Kupfer gewann fast 2,0 %. All dies deutet darauf hin, dass Gold der Ausreißer war und sich bald den anderen nach oben anschließen sollte. Der Gedanke an die riesigen Defizite, die durch den fiskalischen Stimulus entstanden sind, wird irgendwann zu viel für Gold werden, so dass es sich zurückhalten muss. Dies gilt insbesondere, wenn man bedenkt, dass die Demokraten anscheinend einen Weg gefunden haben, ihr 1,9-Billionen-Dollar-Paket ohne viel, wenn überhaupt, republikanische Hilfe durch den Kongress zu bringen. Mehr Schulden bedeuten eine weitere Entwertung der Währung, was sich in höheren Goldpreisen niederschlägt.

Aber bevor wir uns selbst übertreffen, müssen wir sehen, dass der US-Dollar weiter fällt und Gold muss Punkte nach oben mitnehmen. Wir haben in der vergangenen Woche Divergenzen gesehen. Silber kletterte auf ein neues Mehrmonatshoch bei $30,35. Gold war nicht einmal in der Nähe seines August-Hochs von $2.089. Gold fiel dann unter $1.800 zurück, wodurch ein möglicher Test des Tiefs vom 30. November bei $1.767 und sogar neue Tiefs möglich wurden. Silber schaffte es nicht, unter die $26-Unterstützung zu brechen und war nicht einmal in der Nähe seines Novembertiefs von $21,96. Gold wurde auch durch den Anstieg der Anleiherenditen in der vergangenen Woche negativ beeinflusst, als die 10-jährige US-Anleihe auf über 1,12 % anstieg. Höhere Renditen schaden Gold, weil die Carry-Kosten steigen. Aber erinnern Sie sich daran, dass Gold 1979 stark anstieg, als die Renditen in Richtung 20 % stiegen. Höhere Renditen sind also nicht unbedingt ein Hindernis für höhere Goldpreise.

Wir sind weiterhin der Meinung, dass das Tief vom März 2020 ein wichtiges zyklisches Tief für Gold war, möglicherweise ein 9-Jahres-Zyklus-Tief (Bereich 7-11 Jahre) in einem längeren 18-Jahres-Zyklus. Ebenso könnte das Tief vom 30. November unser 31-Monats-Zyklustief gewesen sein, das wir zuletzt im August 2018 bei 1.167 $ gesehen haben. Dieses Tief kam 32 Monate nach dem Tief vom Dezember 2015. Das nächste 31-Monats-Zyklus-Tief wird im März oder April 2021 (+/- 5 Monate) erwartet. Das Tief vom 30. November lag 27 Monate nach dem Tief vom August 2018. Aber wir sind immer noch im Einflussbereich dieses Tiefs und es bleibt möglich, dass dies nicht das Zyklustief war und es noch kommen wird. Und das könnte erst im August 2021 sein. Wir wollen diese Möglichkeit nicht ausschließen, zumindest nicht, bis wir die Aufwärtspunkte geklärt haben. Oberhalb von 1.900 $ sieht es besser aus. Oberhalb von 1.950 $/ 1.960 $ wäre es sehr ermutigend und oberhalb von 2.000 $ wäre das 31-Monats-Zyklustief absolut bestätigt.

In der Zwischenzeit stieß der Goldpreis unter die 1.800 $-Marke, aber es gab keinen wirklichen Durchbruch. Das ist ermutigend. Die Unterseite unseres Bären-Kanals liegt bei $1.725 und unter $1.700 würden wir den Bullenmarkt bei Gold als beendet betrachten. Die Wiedererlangung von 1.850 $ wäre ein erstes ermutigendes Zeichen, aber wir müssen wirklich 1.900 $ wiedererlangen, um einen Bullenmarkt zu unterstützen. Insgesamt befinden wir uns weiterhin in einem Bullenmarkt, der vom Tief im März 2020 ausgeht. In der Zwischenzeit können wir weitere Korrekturen nicht ausschließen. Aber solange der Abwärtstrend anhält, werden wir uns schließlich nach oben bewegen.

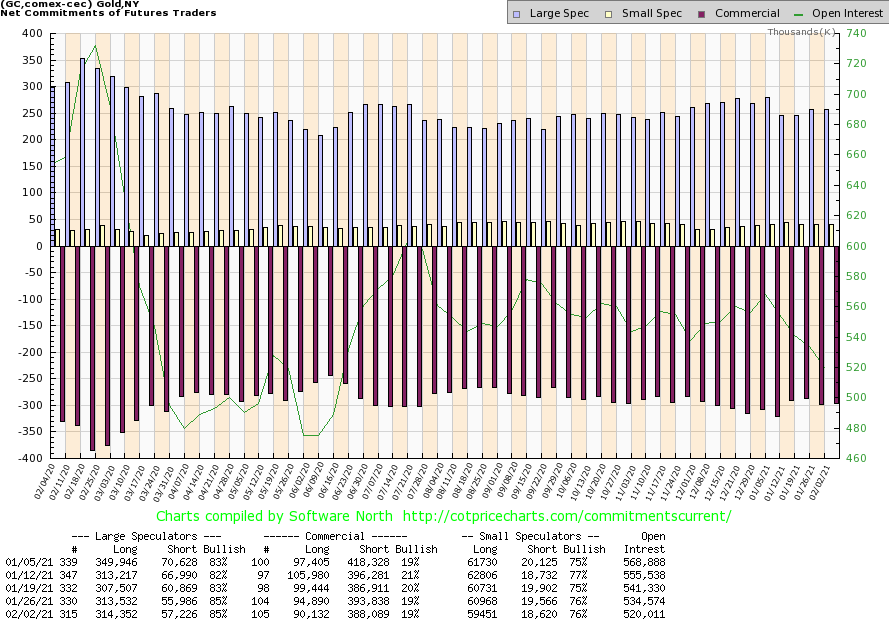

Der kommerzielle COT für Gold war in der vergangenen Woche stabil bei 19%. Das Long-Open-Interest fiel um fast 5.000 Kontrakte, während das Short-Open-Interest ebenfalls um fast 6.000 Kontrakte fiel. Der COT der Großspekulanten (Hedge-Fonds, Managed Futures, etc.) lag ebenfalls stabil bei 85%, trotz eines kleinen Anstiegs der offenen Short-Kontrakte um etwa 1.500 Kontrakte. Insgesamt sank das Open Interest in einer rückläufigen Woche, was für uns auf eine Eindeckung von Shorts (und anscheinend auch Longs) hindeutet. Das kommerzielle COT bleibt für unseren Geschmack zu bärisch, aber wir haben Gold schon früher steigen sehen, selbst als das COT bärisch war.

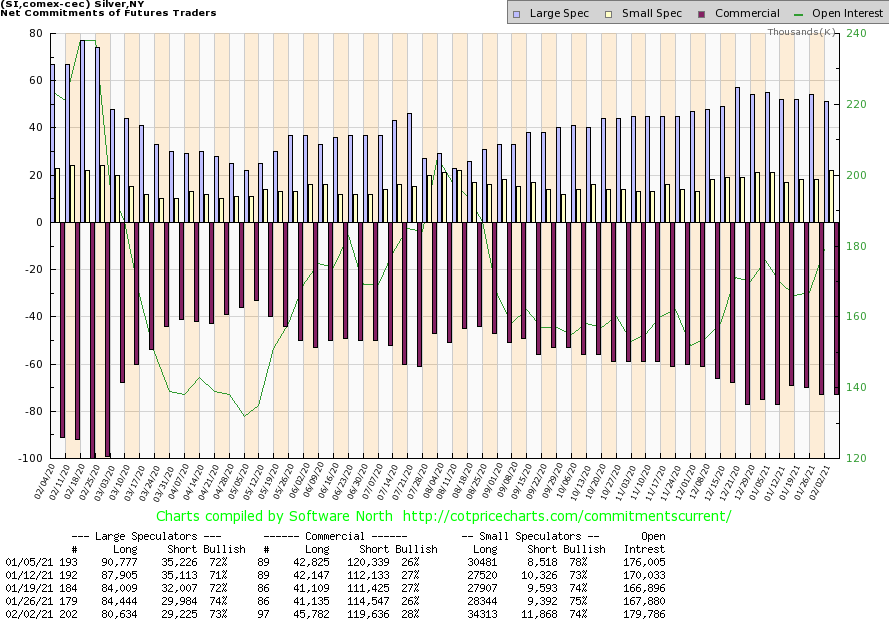

Während Gold in der vergangenen Woche gelitten haben mag, konnte sich Silber dem Trend nicht entziehen. Die Silberpreise stiegen sogar an und legten um etwa 10 Cent zu, was einem Anstieg von 0,4 % in dieser Woche entspricht. Silber ist im Jahresvergleich um 2,3 % gestiegen, während Gold um 4,3 % gefallen ist. Nachdem der Silberpreis einen scheinbaren Höchststand bei $ 30,35 erreicht hatte, brach er am nächsten Tag zusammen mit Gold ein. Aber es gab keine Folgeerscheinungen. Während Gold durch die Unterstützung von $1.800 stürzte, hielt sich Silber über $26 und näherte sich nicht einmal der $25-Marke. Dass Silber die Woche mit einem Plus beendete und die 26 $-Marke hielt, werten wir als durchaus positiv. Der Sprung auf 30,35 $ mag zwar immer noch ein Blow-Off-Spike gewesen sein, aber das Ausbleiben eines Follow-Throughs und das Halten der Unterstützungszonen war ermutigend. Natürlich sind wir noch nicht über den Berg. Wir müssen immer noch eine Bewegung zurück über 28 $ und dann über 29 $ sehen, um ein Tief zu bestätigen. Oberhalb von $29 rückt das Hoch bei $30,35 wieder in den Fokus und erhöht die Wahrscheinlichkeit, dass neue Höchststände erreicht werden. Wir könnten einen doppelten Boden bei 21,81 $ im September und 21,96 $ im Dezember gesehen haben. Eine solide Halslinie erstreckt sich nun vom Hoch bei 29,92 $ im August bis zum jüngsten Hoch bei 30,35 $. Ein solider Ausbruch aus diesem Muster könnte den Silberpreis bis auf 38,50 $ ansteigen lassen. Die Mindestziele wären 32,25 $. Sollten wir die 38,50 $ erreichen und über diesem Niveau schließen, könnten wir bis auf 43,50 $ ansteigen. Aber zuerst müssen wir $28, dann $29 zurückerobern und uns über $26 halten. Die langfristige Unterstützung liegt jetzt bei $22, sollte diese fallen, wäre der Bullenmarkt vorbei (was nicht zu erwarten ist).

Der kommerzielle COT für Silber verbesserte sich in der vergangenen Woche von 26% auf 28%. Während es eine Verbesserung war, stiegen sowohl das Long- als auch das Short-Open-Interest. Das Short-Open-Interest stieg um etwa 5.000 Kontrakte, während das Long-Open-Interest um fast 5.000 Kontrakte stieg. Aber es war genug, um den Anstieg des kommerziellen COT auszulösen. Der COT der großen Spekulanten sank leicht auf 73%, da das Long-Open-Interest um fast 4.000 Kontrakte fiel. Insgesamt stieg das Open Interest in dieser Woche zusammen mit dem Anstieg der Silberpreise. Wir sind vorsichtig optimistisch, aber insgesamt bleibt der COT bärisch.

Die Goldaktien mäandern weiter, auch wenn sie in der vergangenen Woche einen Gewinn erzielen konnten. Der Anstieg bei Silber hat sicherlich geholfen. Der Gold Bugs Index (HUI) stieg in der vergangenen Woche um 1,1%, während der TSX Gold Index (TGD) um 0,9% zulegte. Beide bleiben jedoch im Jahresvergleich im Minus. Die Goldaktien wurden höchstwahrscheinlich durch den Anstieg des breiteren Aktienmarktes in dieser Woche unterstützt. Wenn die Dinge ein Gebot fangen, fangen manchmal alle ein Gebot. Der TGD tauchte in der vergangenen Woche unter 300, aber das hielt nicht und am Freitag ging es wieder über 300. Da 290/300 eine Unterstützungszone war, hätte der Gedanke, dass wir unter dieses Niveau fallen, zu einem tieferen Ausverkauf führen können, insbesondere vor dem Hintergrund des großen Rückgangs des Goldpreises unter 1.800 $ in der vergangenen Woche. Aber wir sind nie unter 290 gebrochen, was die endgültige Linie war, die es zu durchbrechen galt.

Aber wir sind noch nicht über den Berg. Zunächst einmal müssen wir wieder über 315 kommen. Aber selbst oberhalb dieses Niveaus haben wir kontinuierlichen Widerstand bis etwa 345. Oberhalb von 345 brechen wir aus und das könnte das Ende des Mini-Bären bei den Goldaktien bedeuten. Der Rückgang vom August-Hoch scheint uns in fünf Wellen gefallen zu sein, aber in einem ABCDE-artigen korrigierenden Rückgang. Daher bleibt die 300er-Marke der Schlüssel, auch wenn wir weitere Unterstützung bis etwa 270 sehen. Unterhalb von 270 wäre der Bullenmarkt jedoch höchstwahrscheinlich zu Ende.

Technisch gesehen befinden sich die Goldaktien in einem Abwärtstrend trotz starker Sprünge der Silberaktien, angeführt von First Majestic (FR, AG). Aber auf den Charts sind Divergenzen aufgetreten. Sowohl der Tages- als auch der Wochentrend sind abwärts gerichtet, aber es sind schwache Abwärtstrends. Trotz der Abwärtstrends ist der Markt nie wirklich zusammengebrochen. Wir befinden uns weiterhin in einem Aufwärtstrend nach der großen Kaufgelegenheit im März 2020. Wir bleiben vorsichtig bullisch und werden noch bullischer, wenn wir die Punkte über 315, 330 und 345 nehmen. Oberhalb von 350 ist das Tief vollständig bestätigt.

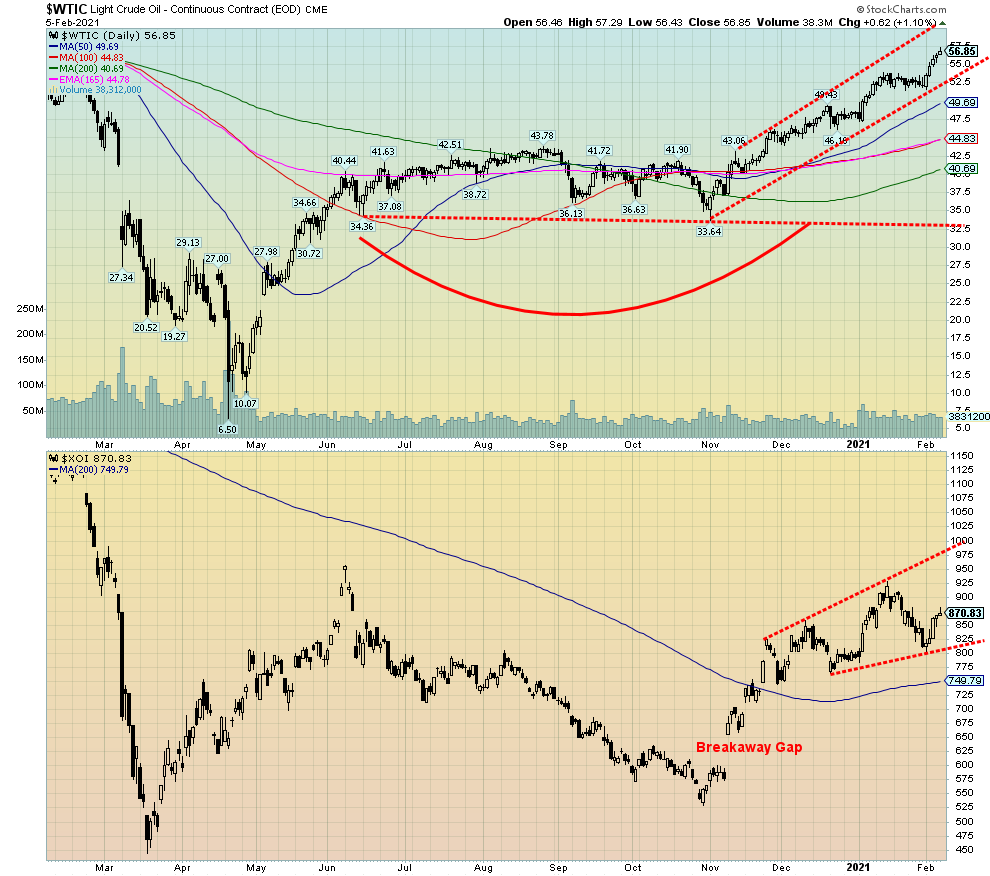

Und los geht’s. Ab zu $60. Knappes Angebot. Sinkende Lagerbestände. Das sind die Bedingungen, die den Ölpreis nach oben treiben. Nicht die erhöhte Nachfrage. Die Saudis scheinen entschlossen zu sein, das Angebot zu begrenzen. Wenn die Nachfrage nun auch noch steigen würde.

WTI-Öl ist in der vergangenen Woche um 8,9 % gestiegen und hat den Ölpreis auf ein 52-Wochen-Hoch getrieben. Im Jahr 2021 ist der Ölpreis bisher um 17,2 % gestiegen. Das ist ein ziemlicher Kontrast zu 2020, als Öl- und Energieaktien die schlechtesten Performer waren. Erdgas (NG) stieg ebenfalls an, gewann 11,7% und liegt nun bei 12,6% im Jahr 2021. Und die Energiewerte folgten mit einem Anstieg des ARCA Oil & Gas Index (XOI) um 7,2 % und des TSX Energy Index (TEN) um 10,0 %. WTI-Öl befindet sich nach wie vor in einem Aufwärtskanal, während der XOI entweder einen neuen Aufwärtskanal auszubilden scheint oder dies tatsächlich in ein Topping-Muster übergehen könnte. Wir werden das also genau beobachten. Sie wollen neue Höchststände beim XOI sehen. Die positive Nachricht ist, dass das aktuelle Hoch höher ist als das, was eine linke Schulter eines potenziellen Kopf-Schulter-Tops gewesen sein könnte. Das deutet darauf hin, dass wir bald neue Hochs über 925 für den XOI sehen sollten. Der Durchbruchspunkt liegt in der Nähe von 800.

Eine interessante Sache, die wir festgestellt haben, ist, dass die Öl- und Gasfusionen sprunghaft angestiegen sind. Öl- und Gasfusionen in Kanada hatten im vierten Quartal einen Wert von 10,01 Mrd. $, ein Anstieg von 468 % gegenüber dem Vorquartal und weit über dem Durchschnitt des vergangenen Jahres. Könnte es noch mehr geben? Das könnte den Energieaktien zu einem Höhenflug verhelfen.

Wie hoch könnte der Ölpreis noch steigen? WTI-Öl notiert derzeit über dem 4-Jahres-MA. Kann er sich halten? Oder ist dies eine Widerstandszone? Es gibt eine große Stauzone zwischen 50 und 66 $, die sich durch die zweite Hälfte des Jahres 2018 bis 2019 und Anfang 2020 vor dem Einbruch im März 2020 abgespielt hat. Wir haben kaum Zweifel daran, dass das Tief vom April 2020 bei 6,50 $ ein wichtiges zyklisches Tief war. Jetzt, da wir einen neuen zyklischen Bullenmarkt begonnen haben, stellt sich die Frage, wie hoch wir gehen können. Oberhalb von 66 $ liegt der nächste größere Widerstand bei 75 $. Wir könnten uns inmitten einer starken Welle 3 nach oben befinden. Die erste Welle nach oben erreichte ihren Höhepunkt bei $43,78 und Welle 2 erreichte ihren Tiefpunkt bei $33,64. Eine Fibonacci-Beziehung von 1,618 zwischen Welle 1 und Welle 3 könnte diese Welle so hoch wie $95 bis $100 tragen. Das würde einige Augenbrauen in die Höhe treiben. Aber vor uns liegt eine schwere Zeit für die Ölpreise. Wir werden sehen, wie er sich dabei verhält. Und wenn wir uns wirklich in einem Bullenmarkt befinden, dann würde man nicht wollen, dass der Ölpreis wieder unter $49 fällt.

Lesen Sie auch auf Born2Invest: Wie der Dow Jones auf die Krise reagiert: ein grotesker und fieser Chart

__

(Titelbild von StockSnap via Pixabay)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.