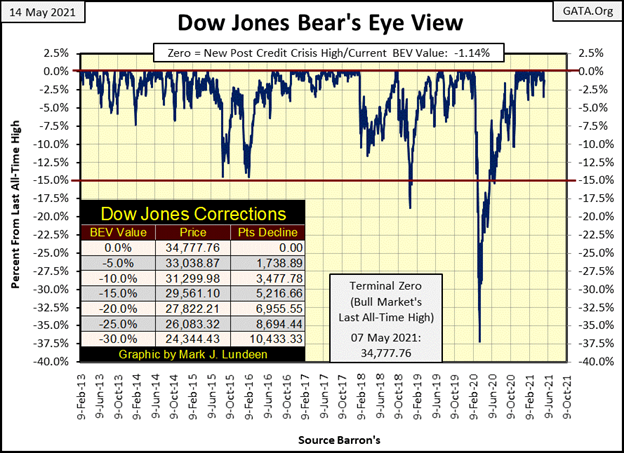

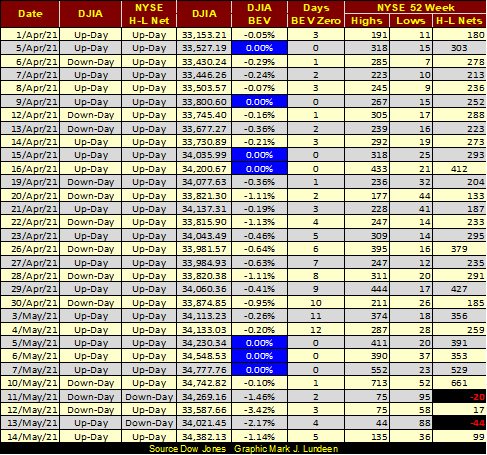

Der Dow Jones machte in dieser Woche keine neuen BEV-Nullen und schloss am Freitag 1,14% von seinem Allzeithoch vom letzten Freitag entfernt. Am Mittwoch dieser Woche fiel er um 3,42% vom letzten Freitag ab, bevor er sich später in der Woche erholte. Nichts davon ist für die Bullen erschreckend. Und ich stimme zu, dass sich am Aktienmarkt nichts geändert hat, was das Ende des unglaublichen Anstiegs signalisiert, der nach dem 38%igen Rückgang vom 23. März 2020 begann (siehe unten).

Welche Art von Marktereignis würde den möglichen Beginn einer deflationären Phase am Markt signalisieren? Nun, die Art von Marktereignis, die immer den Beginn einer deflationären Phase im Markt signalisiert hat:

- Tage der extremen Marktvolatilität / Dow Jones 2% Tage.

- Tage mit extremer Marktbreite / NYSE 70% Anstiege – Rückgänge.

Extreme Marktvolatilität liegt vor, wenn sich der Dow Jones um (+/-) 2% oder mehr gegenüber dem Schlusskurs des Vortages bewegt. Die NYSE 70% A-D Tage werden wie folgt berechnet;

Aufsteigende Emissionen – absteigende Emissionen: Gesamtzahl der an diesem Tag gehandelten Emissionen

Wenn die obige Berechnung (+/-) > 70% ergibt, ist ein Tag mit extremer Marktbreite eingetreten.

Diese extremen Tage können während großer Marktanstiege auftreten, tun es aber fast nie. Erst während großer Bärenmarktrückgänge werden sie zu regelmäßigen Marktereignissen, da die Marktbewertungen deflationär werden.

Diese Woche am Mittwoch waren wir nahe dran, beides zu sehen: einen Tag mit extremer Volatilität (-1,99%) und Marktbreite (-69,70%). Mittwoch war ein schlechter Tag; manchmal passieren Dinge einfach. Ich bleibe also kurzfristig bullish für den Aktienmarkt. Aber sollten wir extreme Tage in ihrer Häufigkeit zunehmen sehen, besonders wenn wir zwei oder drei davon in einer einzigen Handelswoche sehen, wäre mein Rat, aus dem Markt zu gehen und draußen zu bleiben.

Natürlich empfehle ich nicht, aus den Gold- und Silberminenaktien auszusteigen, wie z.B. im XAU unten (#20) zu sehen.

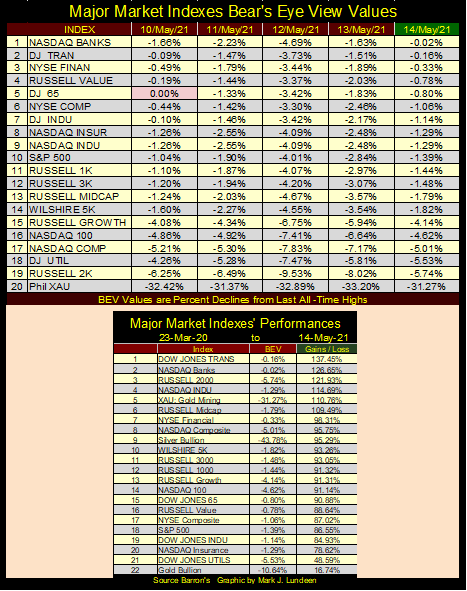

Wenn man sich die BEV-Werte der großen Marktindizes unten anschaut, gab es in dieser Woche einen großen Rückgang an neuen Allzeithochs; nur eines am Montag. Trotzdem schlossen am Freitag sechzehn dieser Indizes die Woche in der Punkteregion, weniger als 5% von ihrem letzten BEV-Nullpunkt. Die Tatsache, dass sich so viele Indizes zum Wochenschluss in Scoring-Position befanden, stimmt mich optimistisch, dass der Markt in der nächsten Woche weitere BEV-Nullen sehen wird.

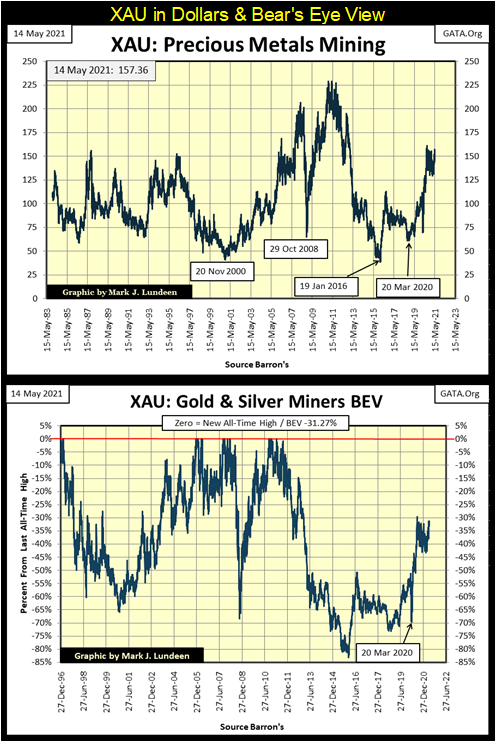

Das bringt uns zum XAU; dem Index, der die Woche 31,27% von seinem letzten Allzeithoch aus dem April 2011 entfernt schloss. Was gibt es zu sagen, wenn alle Kameraden des XAU in der Tabelle unten nur ein paar Prozentpunkte davon entfernt sind, Marktgeschichte zu schreiben, wobei viele seit letztem November neue Allzeithochs erreicht haben? Dass vielleicht alle XAU-Genossen von der „Liquidität“, die von der FOMC fließt, genascht haben. Vielleicht sind sie jetzt überbewertet und werden beim nächsten Marktabschwung tief in den zweistelligen Prozentbereich fallen, während der XAU das nicht wird.

Dennoch liegt der XAU in der obigen Tabelle auf Platz 5 und hat seit seinen Tiefstständen im März 2020 um 110% zugelegt. Wie kann ich sagen, dass der XAU nicht überbewertet ist? Nun, schauen wir uns den XAU sowohl in Dollar als auch im BEV-Format unten an.

Der XAU begann den Handel an der Philadelphia Options Exchange am 20. Dezember 1983 und schloss bei 107,06. Achtunddreißig Jahre später, am Ende DIESER WOCHE, schloss der XAU bei 157,36, was einem achtunddreißigjährigen Gewinn von 47% entspricht. Seit Dezember 1983 wurden die Gold- und Silberminen im XAU von vielen Anlegern als viele Dinge bezeichnet, die meisten davon unhöflich. Und ich kann Ihnen versichern, dass „überbewertet“ ein Begriff war, der nur selten verwendet wurde.

Der XAU in seinem obigen BEV-Chart hat immer noch einen Marktrückgang von 80 % gegenüber seinem letzten Allzeithoch vor zehn Jahren im April 2011 zu verkraften. Ein Marktrückgang von 80%? Das ist etwas aus den deprimierenden 1930er Jahren. Technisch gesehen kann man den XAU erst dann als überbewertet bezeichnen, wenn er sein letztes Allzeithoch von vor zehn Jahren (229) um mindestens das Doppelte (458) überschritten hat.

Dies wird ein wichtiger Punkt werden, wenn Herr Bär zurückkehrt und er beginnt, die aufgeblähten Marktbewertungen an den Finanzmärkten zu deflationieren. Das ist genau das, was er tut! Da die Bewertungen auf dem Edelmetallmarkt nicht wirklich durch die Inflationsströme des FOMC aufgebläht wurden (siehe Charts oben), sind diese Minenwerte in einer perfekten Position, um von einer breit angelegten, marktweiten Deflation zu profitieren.

Die Kapitalflucht von der Wall Street wird einen sicheren Hafen vor dem kommenden Sturm von Herrn Bär suchen. In der Vergangenheit haben Gold- und Silberbarren sowie Edelmetallminen oft einen sicheren Hafen für Dollars geboten, die vor der Deflation an den Finanzmärkten flohen. Ich bin der Meinung, dass sie dies wieder tun werden.

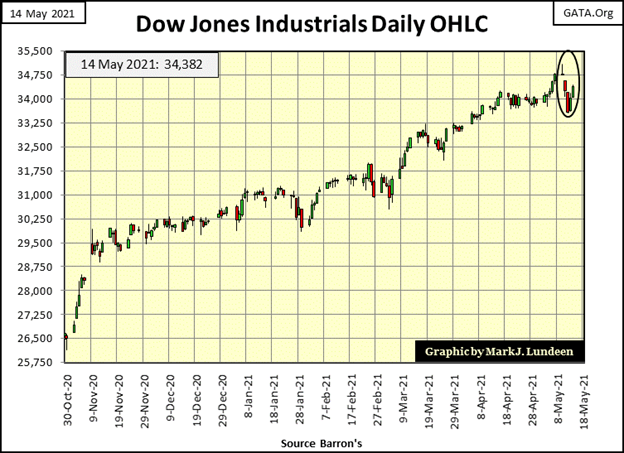

Betrachtet man den Dow Jones in den Tagesbalken unten, so ist in dieser Woche der Anstieg der Marktvolatilität deutlich zu sehen. Aber wenn Sie sich die vergangenen Wochen im Chart ansehen, haben wir solche Wochen schon einmal gesehen, nur dass der Dow Jones seinen Anstieg fortsetzte. Aber das ist eine Betrachtung des Marktes im Rückspiegel. Es wird eine Zeit kommen, in der die tägliche Volatilität zunehmen wird, was den Beginn der Rückeroberung der Bewertung von Herrn Bär durch die Bullen am Aktienmarkt markiert.

Ist die in dieser Woche beobachtete Volatilität dieser Beginn? Könnte sein. Aber solange wir in den kommenden Wochen keine Fortsetzung dieser großen täglichen Bewegungen im Dow Jones sehen, die den Dow Jones mit nach unten ziehen, gehe ich davon aus, dass der große Anstieg von den Tiefstständen im März 2020 weitergehen wird.

Am Montag sahen die NYSE 52Wk H-L Netze eine große 661 in der Tabelle unten. Am Dienstag kam die NYSE von ihren 52Wk Highs in einer großen Weise zurück. Diese Woche sahen wir tatsächlich zwei negative 52Wk H-L Netze, aber das ist nicht ungewöhnlich und daher kein Grund zur Panik. Trotzdem notiere ich, dass es passiert ist.

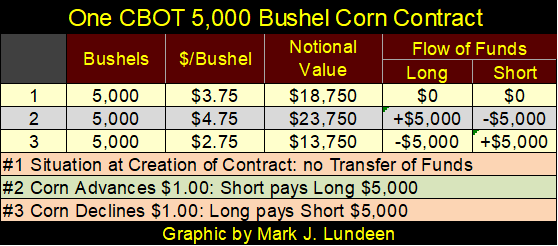

Ich möchte über Zinsderivate berichten, aber zuerst werde ich einen Maiskontrakt besprechen, der am Chicago Board of Trade (CBOT) gehandelt wird, da es Ähnlichkeiten zwischen den beiden gibt. Jeder Maiskontrakt, der an der CBOT gehandelt wird, ist ein Standardkontrakt; jeder enthält 5000 Scheffel trockenen, sauberen Mais, der von der Börse garantiert wird.

Zwei wichtige Gruppen handeln an der CBOT mit Mais: Lebensmittelproduzenten wie Landwirte und Lebensmittelverarbeiter wie General Mills. Landwirte produzieren Mais, und wenn sie verkaufen, wollen sie einen möglichst hohen Preis erzielen. Aber die Tatsache, dass die Landwirte verkaufen, drückt den Preis für Mais auf dem Markt. General Mills verarbeitet Mais für den öffentlichen Verbrauch und möchte beim Kauf einen möglichst niedrigen Preis erzielen. Aber die Tatsache, dass General Mills Mais kauft, erhöht den Preis von Mais auf dem Markt.

Es gibt eine schöne negative Rückkopplungsschleife im Preisbildungsmechanismus des Maismarktes. Der springende Punkt ist jedoch, dass Maisproduzenten hohe Preise mögen, während Maiskonsumenten niedrige Preise bevorzugen. Dennoch können diese beiden sehr unterschiedlichen Gruppen zusammenkommen und an der CBOT Geschäfte machen, indem sie Mais kaufen und verkaufen; das nennt man Preisfindung.

Eine weitere Gruppe, die mit Rohstoffen handelt, sind die Commercials und Spekulanten. Commercials sind diejenigen, die den gehandelten Rohstoff tatsächlich produzieren oder für den Verbrauch verarbeiten. Die andere Gruppe sind die Spekulanten. Man sagt, dass Spekulanten Menschen sind, die kaufen, was sie nicht wollen, und verkaufen, was sie nicht haben. Auf dem CBOT-Maismarkt wären das Stadtmenschen wie Sie und ich.

Die meisten Spekulanten verlieren Geld beim Handel mit Futures-Kontrakten, während die Commercials profitieren. Daher sind Stadtmenschen wie Sie und ich natürlich immer willkommen, um in Chicago mit Mais zu handeln. Es gibt aber auch Spekulanten, die vom Handel mit Futures-Kontrakten gut profitieren, aber sie gehen ihren Handel wie ein Geschäft an, denn für sie ist er das auch.

Hier ist eine Tabelle, die einen 5.000-Bushel-Mais-Kontrakt zeigt. Dieser Kontrakt hat zwei Parteien;

- Der Short / der Verkäufer von 5.000 Scheffel Mais. Shorts profitieren, wenn der Maispreis sinkt.

- Der Long / der Käufer von 5.000 Scheffel Mais. Longs profitieren, wenn der Preis für Mais steigt.

Nr. 1 zeigt diesen Kontrakt zum Zeitpunkt seiner Erstellung; 5.000 Scheffel Mais für $3,75, was dem Kontrakt einen fiktiven Wert von $18.750 gibt. Man könnte meinen, dass dieser fiktive Wert der Wert dieses Kontrakts ist, und wenn Sie heute 5.000 Scheffel Mais mit nach Hause nehmen wollten, während der Maispreis bei 3,75 $ liegt, wäre das auch so.

Aber dieser CBOT-Mais-Kontrakt wird vielleicht ein Jahr oder länger gehandelt, und während dieses Jahres wird sich der Maispreis ändern. Der Einfachheit halber nehmen wir im folgenden Beispiel an, dass der ursprüngliche Short- und der ursprüngliche Long-Kontrakt für die Dauer des Kontrakts seine Eigentümer bleiben werden. Tatsächlich aber können die Eigentümer (sowohl Short als auch Long) an einem einzigen Tag mehrmals wechseln.

Die CBOT behandelt außerdem Commercials (Landwirte und General Mills) anders als Spekulanten (Stadtmenschen wie Sie und ich). Wir nehmen an, dass beide Seiten dieses Kontrakts (short & long) Spekulanten sind, und Spekulanten müssen Geld für ihre Margin hinterlegen. Margin-Konten auf dem Aktienmarkt werden mit einem Bankkredit finanziert. Nicht so bei Rohstoffen. Spekulanten in Rohstoffen müssen ihr Margin-Konto mit ihrem eigenen Geld finanzieren. Wir nehmen an, dass diese Spekulanten 50 % des Nominalwerts für diesen Kontrakt einzahlen, also $9.375. Wenn sie nur die Hälfte des Nominalwerts buchen, verdoppeln sich ihre Gewinne / und Verluste.

Beachten Sie: Solange der Maispreis bei $3,75 bleibt, passiert mit diesem Kontrakt nichts. Aber sollte der Maispreis auf $4,75 steigen (#2), fließen $5.000 vom Margin-Konto des Shorts auf das Margin-Konto des Longs. Sollte der Maispreis auf $2,75 fallen (Nr. 3), fließen $5.000 vom Margin-Konto des Long-Kontrakts auf das Margin-Konto des Short-Kontrakts.

Ich bin oben mehr ins Detail gegangen als nötig, denn der Punkt, auf den ich hinauswollte, ist, dass es in einem funktionierenden Markt, der eine Preisfindung anstrebt – wie bei Mais -, Marktteilnehmer gibt, die davon profitieren, wenn der Maispreis steigt oder sinkt.

Was ist also mit Zinsderivaten? Wenn man über sie nachdenkt, gibt es etwas sehr Merkwürdiges, das den Vergleich mit einem CBOT-Mais-Kontrakt zu einem schlechten Vergleich macht. Bei Mais profitieren die Landwirte von steigenden Maispreisen, während die Lebensmittelverarbeiter (und die Öffentlichkeit) von niedrigeren Maispreisen profitieren.

Wenn ich diesen Vergleich mit Anleiherenditen in einem Zinsderivat ziehe, kann ich sehen, wer von niedrigeren Anleiherenditen profitiert; sowohl der Anleiheemittent als auch der Anleiheinhaber. Der Anleiheemittent kann seine fällig werdenden Schulden zu einem niedrigeren Zinssatz verlängern, der Anleiheinhaber sieht den Wert seiner Anleihen steigen, wenn die Zinssätze sinken. Aber wer profitiert von steigenden Anleiherenditen und deflationären Anleihekursen?

Für den Maismarkt ist diese Frage leicht zu beantworten: die Maisproduzenten. Träumen die Produzenten von Anleihen, wie das US-Finanzministerium und Unternehmen, von dem Tag, an dem die Anleiherenditen über ihr derzeitiges historisches Tief auf über 6 % steigen? Ich glaube nicht. Was ist mit den Inhabern von Schulden? Vielleicht träumen sie von Anleiherenditen über 6 %? Nein, auch sie nicht.

Also, wer profitiert von steigenden Anleiherenditen? Wer ist bereit, mit denen, die von sinkenden Anleiherenditen in diesem Hundert-Billionen-Dollar-Markt profitieren, eine Gegenpartei zu bilden? Mir fällt da niemand ein.

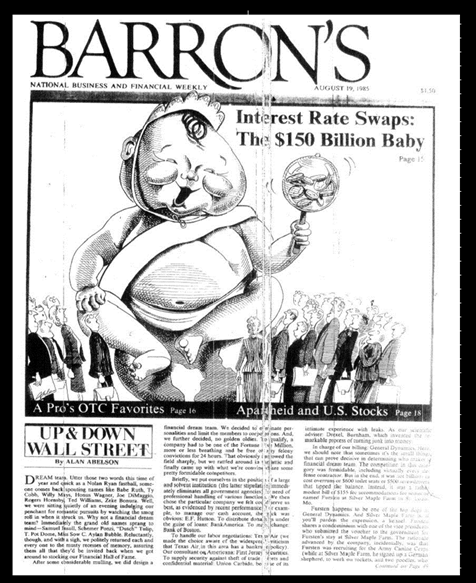

Barron’s hatte in seiner Ausgabe vom 19. August 1985 einen Titelartikel über Zinsswaps (Derivate), also vor 36 Jahren, als diese Derivate damals ein riesiger 150-Milliarden-Dollar-Markt waren. In der gleichen Ausgabe von Barron’s wurde die Marktkapitalisierung der NYSE mit 1.778 Milliarden Dollar angegeben. Im Jahr 1985 betrug der Nominalwert des Zinsswap-Marktes also etwas weniger als 10 % aller an der NYSE gehandelten Aktien.

Es ist lange her, dass ich diesen Artikel gelesen habe, aber ich erinnere mich, dass der Autor sich fragte, welchem Zweck sie dienten, und zu dem Schluss kam, dass sie für irgendjemanden nützlich sein mussten, da es sich um einen riesigen 150-Milliarden-Dollar-Markt handelte.

Wenn man sich den Derivatereport der Bank of International Settlement von dieser Woche ansieht (Tabelle D7), dann sind Zinsswaps heute ein Markt von 355,79 TRILLIONEN Dollar, mehr als das 2.000-fache des Nominalwertes, den dieser Markt 1985 hatte. Das ist eine Menge Gegenparteirisiko für jemanden, sollten die Anleiherenditen wieder über 5% steigen!

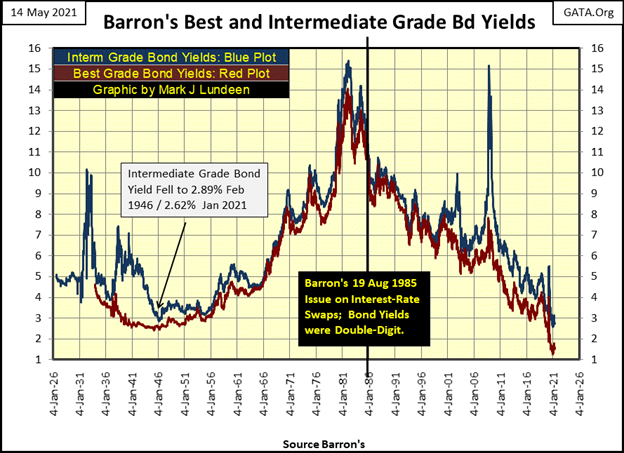

Schauen wir uns die Anleiherenditen seit 1985 an. Die dicke schwarze vertikale Linie bezieht sich auf die Ausgabe von Barron’s vom 19. August 1985, als die Renditen für Best- und Intermediate-Grade-Anleihen mit 10,96% & 11,63% veröffentlicht wurden. In den folgenden vier Jahrzehnten sind diese Anleiherenditen gesunken, bis auf 1,29% und 2,62% in der Ausgabe von Barron’s vom 04. Januar 2021.

Wann wurden diese Derivate erstmals geschaffen? Irgendwann während des Anstiegs der Anleiherenditen von 1955 bis 1982, als Treuhänder gerne ein Mittel zur Absicherung ihrer Zinsrisiken gehabt hätten? Oder kamen sie erst nach Oktober 1982 auf, nach dem Höchststand der Anleiherenditen, den wir unten sehen? Ich habe keine Antwort auf diese Frage; aber ich vermute, dass dieser Markt nach Oktober 1982 entstanden ist.

Ich bin kein Insider der Finanzindustrie, aber die Finanzmärkte sind seit Jahrzehnten eine persönliche Besessenheit von mir. Ich habe im Laufe der Jahre eine Menge Schlangenöl gesehen, das an der Wall Street an Trottel verkauft wurde. Ich denke, dass diese Zinsderivate der größte Betrug sind, den die Wall Street je gemacht hat.

So wie ich es sehe, will eine Partei dieser Zinsswap-Verträge ihr Risiko absichern, falls die Zinsen steigen. Aber das Problem ist, dass es, anders als bei einem CBOT-Mais-Kontrakt, keine fertigen Gegenparteien gibt, die natürlich profitieren würden, wenn die Anleiherenditen steigen, um die andere Seite dieser Kontrakte zu übernehmen. Und wenn es sie gibt, dann sind sie von unzureichender Menge, um die aktuellen 355,79 TRILLIONEN Dollar, die dieser Markt derzeit hat, oder die 150 Milliarden Dollar, die dieser Markt im August 1985 hatte, als Gegenpartei zu nehmen.

Der einzige Grund, warum die großen Banken an der Wall Street diesen gefälschten Markt geschaffen haben und bereitwillig die andere Seite dieser Verträge übernommen haben, war, weil sie wussten, dass die Lösung feststand; dass die Federal Reserve das tun würde, was Sie oben sehen; die Anleiherenditen in den kommenden Jahrzehnten niedriger zu gestalten. Ich vermute, dass der Reichtum, den diese großen Banken seit 1985 von den Pensionsfonds und Versicherungsgesellschaften abgeschöpft haben, astronomisch ist.

Ist es nicht seltsam, dass der Fed-Vorsitzende Powell im März 2020, während einer Verkaufspanik auf dem Markt für Unternehmensanleihen, ankündigte, dass das FOMC zum ersten Mal Unternehmensanleihen kauft (monetisiert). Warum sollte er das tun? Vielleicht weil das nötig war, um einen Betrug in Höhe von mehreren hundert Billionen Dollar auf Kosten der Wall Street zu verhindern?

Ist das möglich? Könnte ein Betrug dieses Ausmaßes und dieser jahrzehntelangen Dauer nicht von den Finanzmedien, den staatlichen Markt-„Regulierungsbehörden“, den Akademikern, die die Wirtschaft und die Märkte studieren, oder unseren gewählten Vertretern in Washington aufgedeckt und der Öffentlichkeit gemeldet werden? Offenbar haben diese Leute keine Ahnung, was vor sich geht, und das ist ihre Geschichte. Wenn sie schlau sind, halten sie sich daran.

Glauben Sie, dass Zinsswaps der einzige Betrug sind, der einer vertrauensvollen Öffentlichkeit untergeschoben wird? Unten ist ein CNBC-Bericht über die CPI-Inflation für April 2021.

Yep! Laut CNBC hat der CCP-Virus den großen Sprung in der CPI-Inflation für April verursacht, aber es ist nur eine „vorübergehende“ Spitze.

Ich würde mich schämen, meinen Namen auf der By-Line für diesen Artikel zu haben. Aber die Reporter der Finanz-Mainstream-Medien wissen, was ihre Zahlmeister wollen; sie halten die Öffentlichkeit bei der Stange, indem sie niemals über Informationen berichten, die sie zum Verkauf bringen könnten. Wenn sie nicht bereit sind, das zu tun, finden sie am besten eine andere Möglichkeit, sich selbst zu unterstützen. Das mag ein wenig hart sein, und dann vielleicht auch wieder nicht, da sie typischerweise Desinformationen, wie den obigen Artikel, an die Konsumenten ihrer „Nachrichten“ weitergeben.

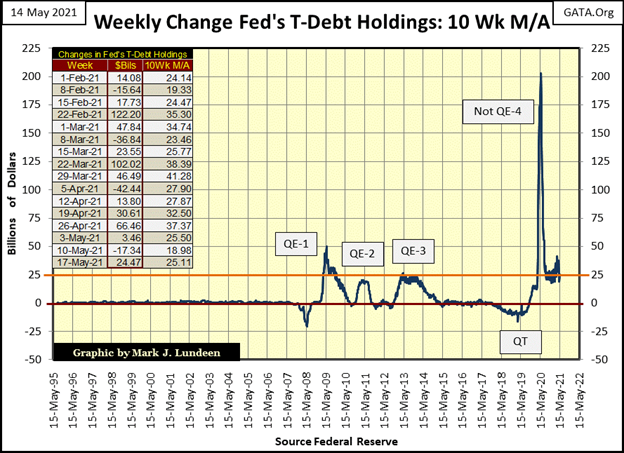

Der wahre Grund, warum der CPI seit einem Jahr die Löhne und Einkommen der Verbraucher schmälert, ist in der unten stehenden Grafik zu sehen. Die Federal Reserve gibt so viele Dollars aus, wie sie es noch nie zuvor getan hat. Und dieser große „Liquiditäts“-Spike, der unten zu sehen ist; nicht QE#4 war die Reaktion des FOMC auf den Anstieg der Anleiherenditen im März 2020. Ich glaube, wenn die Deflation auf dem Markt für Unternehmensanleihen, die im März 2020 zu sehen war, weitergehen würde, hätte dies zu Konkurswellen an der Wall Street und darüber hinaus geführt.

Uggh – was für eine hässliche Welt, mit der wir Investoren täglich umgehen müssen! Das wird für uns alle böse enden. Wollen Sie etwas über die Geschichte lernen? Es gibt viele egoistische Menschen auf der Welt, Menschen, die sich um niemanden oder etwas anderes kümmern als um sich selbst. Und die besten und klügsten von ihnen schaffen es immer an die Spitze, wo sie Intrigen und Komplotte schmieden, um mit dem Rest von uns fertig zu werden.

Das sind 5000 Jahre Menschheitsgeschichte in einer Nussschale.

Ich bin froh, dass ich ein Christ bin, wegen solcher Dinge; die Behauptung der totalen Ignoranz gegenüber der grotesken Geldinflation, die von Reportern in den Medien betrieben wird. Oder die vermeintliche Unkenntnis der bevorstehenden Detonation auf dem Markt für Zinsswaps durch diejenigen in öffentlichen Vertrauenspositionen, wie Markt-„Regulierer“ und Akademiker. Ich vertraue einfach darauf, dass der Herr sich um das Geschäft kümmert, und lasse es dabei bewenden, wenn ich abends schlafen gehe.

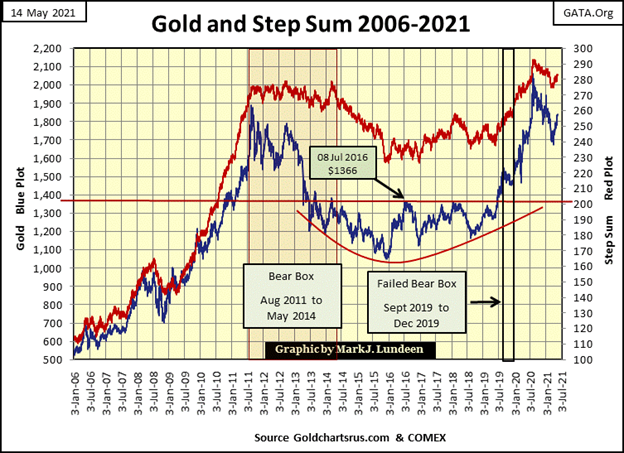

Schauen wir uns den BEV-Chart von Gold unten an. Gold hat in dieser Woche einen Versuch unternommen, über seine BEV -10%-Linie auszubrechen und schloss am Freitag mit einem BEV von -10,64%.

Ich stelle fest, dass ich, und ich nehme an, dass auch andere unter dem, was ich das „Battered-Bull-Syndrom“ nenne, leiden; wenn ein Markt, an dem ich beteiligt bin, von einem Korrekturboden abprallt. Dies war besonders der Fall, als Gold im Dezember 2015 einen Tiefstand von -45% erreichte. Gold’s BEV -27.5% rote Linie ($1360) schien wie eine undurchdringliche Decke, obwohl ich wusste, dass dieses Chart-Muster einer Schale ein klassisches bullisches Muster war, in meinem Herzen (aka meine Eingeweide), war ich nicht sicher, ob Gold über diese rote Linie brechen könnte. Aber es tat es und hat seit Juni 2019 nicht mehr zurückgeblickt.

Genauso verhält es sich heute mit Gold, das nun an die Tür seiner BEV -10% Linie klopft. Wie ein angeschlagener Bulle schaue ich immer wieder auf die BEV -20%-Linie von Gold, aber es ist falsch, auf meine Ängste zu reagieren, da dieser Chart verdammt bullisch ist. Neue Allzeithochs für Gold in diesem Sommer? Warum eigentlich nicht?

Gold und sein Stufensummenplot unten ist ein weiterer hübscher Chart, den wir bestaunen können. Wenn Gold sein letztes Allzeithoch vom letzten August nimmt, könnten wir einen Abwärtslauf sehen, wie damals, als Gold von seinem Tiefpunkt im Oktober 2008 anstieg. Nach dem vergangenen Jahrzehnt, das unten zu sehen ist, ist es wirklich Zeit für eine Veränderung.

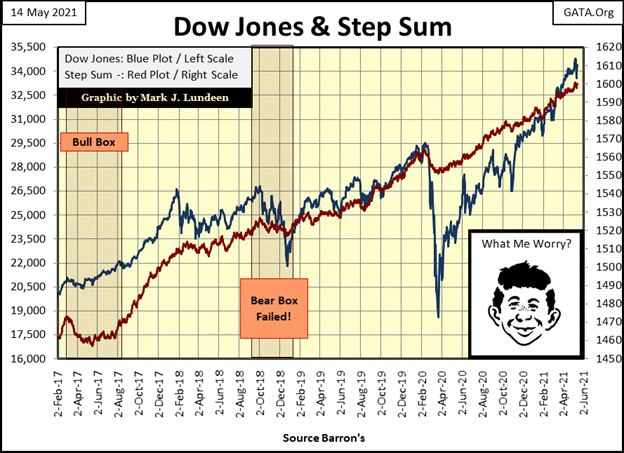

In dieser Woche hat der Dow Jones im Stufensummenchart unten ein kleines Retracement gesehen. Bin ich besorgt? Nicht, wenn Alfred unten es nicht ist.

Eine Anmerkung zu Alfred E. Newman, siehe unten. Jeder aus meiner Generation, den Babyboomern, kennt Alfred als das Gesicht des Mad Magazine. Die Eltern der 1950er und 60er Jahre hassten es, wenn ihre Kinder das Mad Magazine lasen! Für meine jüngeren Leser, die vielleicht nichts über Alfred wissen, gibt es hier ein kleines Video, um sie auf den neuesten Stand zu bringen.

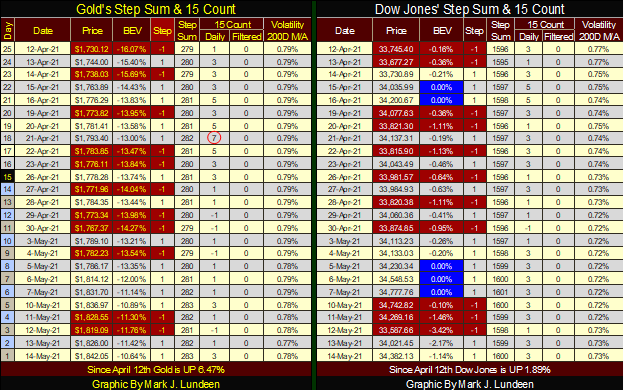

Wenn wir uns der unten stehenden Stufensummentabelle für Gold zuwenden, sieht es für die Bullen gut aus. Gold schloss am6. Mai über $1800 und hat bisher nicht zurückgeblickt. Wird Gold nächste Woche über seine BEV -10% Linie ($1855) ausbrechen? Es würde mich nicht überraschen, wenn es das tut.

Eine Sache, die man beachten sollte, ist die niedrige tägliche Volatilität von Gold, die derzeit knapp unter 0,80% liegt. Wenn Gold wirklich abhebt, wenn sogar die Finanzmedien gezwungen sind, sich bullisch über Gold und Silber zu äußern, werden Sie sehen, dass die tägliche Volatilität weit über 1,00% in der Tabelle unten ansteigt.

Die Dinge haben also noch nicht wirklich begonnen, für Gold und Silber aufregend zu werden, aber sie werden es, und zwar zu viel höheren Preisen. Wenn Sie darüber nachdenken, Gold- und Silberbarren zu kaufen, ist jetzt der richtige Zeitpunkt dafür.

Auf der Seite des Dow Jones sieht es ebenfalls gut aus. Aber im Gegensatz zu Gold, wo ein Anstieg der täglichen Volatilität auf 1,00% große Fortschritte im Goldpreis erwarten lässt, ist ein Anstieg der Volatilität auf 1,00% für den Dow Jones sehr bärisch, ein positiver Beweis dafür, dass es an der Zeit ist, aus Dodge City zu verschwinden, weil Mr. Bear gerade erst anfängt.

Aber mit einer täglichen Volatilität des Dow Jones von 0,73% zum Wochenschluss, sind wir noch nicht an diesem Punkt. Also rennen die Bullen, wild und frei, solange Sie noch können!

Lesen Sie auch auf Born2Invest: Spitzenwachstum und Inflation: Was das für Anleger bedeutet

– —

(Bildrechte Cover Foto: davidviwes90 via Pixabay)

DISCLAIMER: Dieser Artikel wurde von einem Dritten verfasst und spiegelt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Partnern wider. Bitte lesen Sie unseren Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Wörter „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese zukunftsgerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Sicherheitshinweisen und an anderer Stelle in diesem Artikel und auf dieser Website beschrieben werden. Auch wenn das Unternehmen davon ausgeht, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielt, erheblich von den zukunftsgerichteten Aussagen abweichen, die nur die Meinung des Managements des Unternehmens zum Zeitpunkt der Veröffentlichung dieses Artikels wiedergeben. Bitte lesen Sie außerdem diese wichtigen Angaben.