Als ob es nicht schon genug Probleme gäbe. Die zweite Welle des COVID-19 scheint im Gange zu sein, da die Zahlen insbesondere in Europa und Kanada wieder steigen. In Indien und Lateinamerika sind die Zahlen bereits gestiegen, und es gibt kaum Anzeichen dafür, dass sie nachlassen. In den USA sind über 200.000 Tote zu beklagen, und das Land befindet sich in einer äußerst umstrittenen Wahl, bei der viele Analysten vermuten, dass es zu einem Chaos kommen könnte – und wir haben einen Amtsinhaber, der vorschlägt, dass er sein Amt nicht abgibt, selbst wenn sich herausstellt, dass er verloren hat. Die Pandemie droht, die Wirtschaft und die Aktienmärkte erneut zu blockieren. Wenn das geschieht, dann sind das überall schlechte Wirtschaftsnachrichten mit der daraus resultierenden steigenden Arbeitslosigkeit und den Konkursen. Und auf steigende Arbeitslosigkeit und Konkurse folgen Obdachlosigkeit, soziale Unruhen, Selbstmorde und häusliche Gewalt, alles vor dem Hintergrund kulturell und politisch tief gespaltener Gesellschaften.

Vor diesem Hintergrund erfahren wir von den FinCEN-Akten darüber, wie 2 Billionen Dollar an Transaktionen mit schmutzigem Geld durch einige der größten Banken der Welt gewaschen wurden. Die Kette von Lecks über einen Zeitraum von fünf Jahren beschreibt geheime Geschäfte, Geldwäsche und Finanzkriminalität. Die Geschichten, die wir entdecken, scheinen im Westen unterrepräsentiert zu sein, werden aber außerhalb Europas gut abgedeckt. Und – keine Überraschung – die Geschichten sickerten über eine alternative Nachrichtenseite namens Buzzfeed News (www.buzzfeednews.com) durch, eine Nachrichtenseite, die sofort als linker Nachrichtenmüll angegriffen wurde. Die Tatsache, dass die Nachrichten ernst genommen werden und nun in den gängigen Finanzzeitschriften wie BBC, Financial Times, Bloomberg, Forbes und anderen erscheinen, widerlegt diese Einschätzung. Darüber hinaus wurde der Bericht ursprünglich vom International Consortium of Investigative Journalists (ICIJ – www.icij.org) veröffentlicht.

Wer ist FinCEN? FinCEN steht für U.S. Financial Crimes Enforcement Network. Es ist ein Arm des U.S. Finanzministeriums. Eine vergleichbare Organisation hier in Kanada ist Fintrac (www.fintrac-canafe.gc.ca), die dem Finanzministerium untersteht. Beteiligt sind einige der größten Banken der Welt, darunter HSBC, JP Morgan Chase, Barclays, Standard Chartered und die Deutsche Bank. Sogar kanadische Banken sind involviert, darunter CIBC, TD, RBC, BMO, UBS Canada und HSBC Canada. Insgesamt wurden etwa 90 Banken genannt. Die meisten der Länder, in denen die Transaktionen durchgeführt wurden, liegen in den USA, gefolgt von Russland, Großbritannien, China und Deutschland. Kanada wird als siebtes Land hinter den Vereinigten Arabischen Emiraten und knapp vor der Ukraine aufgeführt. Die ganze Geschichte finden Sie unter (https://www.bbc.com/news/uk-54226107), neben vielen anderen.

Die Reaktion auf die Geschichte erfolgte ziemlich schnell. Die Banken waren am Boden. Der europäische Bankenindex klaffte nach unten. HSBC Holdings ist im Jahr 2020 bis jetzt um fast 50% gefallen, und nach dem Scheitern dieser Geschichte klaffte eine weitere Lücke. Die Deutsche Bank ist in den vergangenen drei Tagen um 12% gefallen. JP Morgan Chase hält mit einem Minus von nur 7% durch. Die Geschichte selbst kann jedoch recht interessant sein: siehe https://www.icij.org/investigations/fincen-files/global-banks-defy-u-s-crackdowns-by-serving-oligarchs-criminals-and-terrorists/ und https://www.bloomberg.com/news/articles/2020-09-21/highlights-from-the-fincen-files-on-banks-suspect-transactions?sref=5lk0w2FC.

Es ist interessant festzustellen, dass JP Morgan Chase kurz davor steht, eine Geldstrafe in Höhe von 1 Milliarde Dollar zu zahlen, um die Untersuchungen der Regierung bezüglich der angeblichen Manipulation der Metall- und Finanzmärkte zu beenden. An dem Geschäft waren Sonden des Justizministeriums, der CFTC und der SEC beteiligt. Die Geldstrafe wäre ein Rekord. JP Morgan wird möglicherweise Fehlverhalten zugeben müssen; es ist jedoch nicht zu erwarten, dass es sie in anderer Weise beeinflussen wird. Wenn die FinCEN-Akten wie so viele andere Ermittlungen dieser Art im Laufe der Jahre verlaufen, könnten die beteiligten Firmen am Ende hohe Geldstrafen zahlen, und dann geht das Leben weiter. Möglicherweise könnten einige Personen auf niedrigerer Ebene angeklagt werden oder Personen von außerhalb, wie es beim ehemaligen Trump-Kampagnenleiter Paul Manafort der Fall war. Der Name Manafort ist in den FinCEN-Akten prominent erwähnt worden.

Ein Punkt, den das FinCEN anspricht, auch wenn es nicht wirklich sagt, ist, wie das Bankensystem effektiv in ein riesiges Spielkasino verwandelt wurde. Banken waren einst im Kreditgeschäft tätig. Ja, sie vergeben immer noch Kredite, aber der Großteil ihres Geschäfts stammt heute aus Kapitalmarktgeschäften und Handelsschreibtischen. Da die Fed die Zinssätze seit dem Jahr 2000 in fast 95% der Fälle auf einem negativen Niveau gehalten hat und die Fed ihre Bilanz durch den Kauf von Anleihen erweitert hat, muss all das Geld, das hier herumschwappt, irgendwo hinfließen. Dieses „irgendwo“ ist Spekulation.

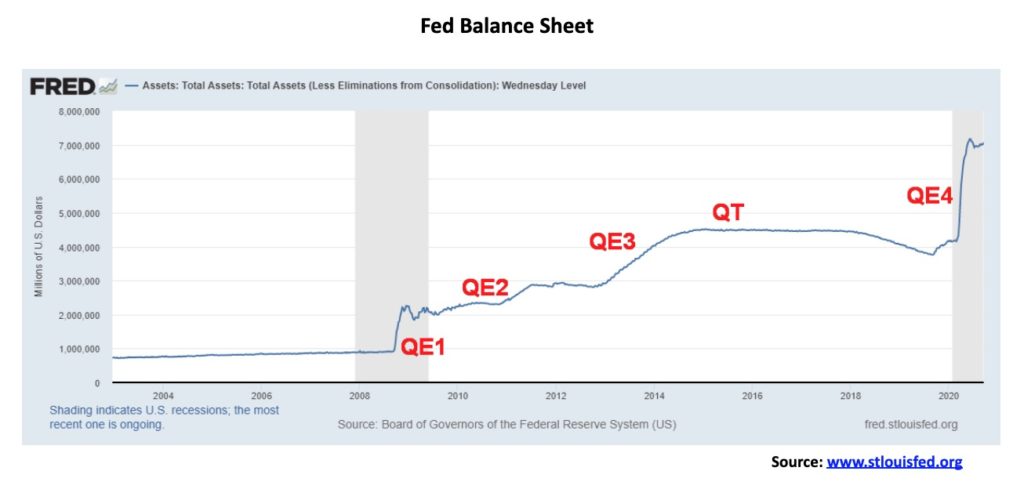

Die Fed brauchte 95 Jahre, um ihre Bilanz auf etwa 900 Milliarden Dollar zu bringen. Genau dort befand sich die Bilanz der Fed am Vorabend der Finanzkrise von 2008. Heute liegt sie bei über 7 Billionen Dollar. In ihren jüngsten Erklärungen hat die Fed nicht nur angedeutet, dass die Zinssätze bis mindestens 2023/2024 bei oder nahe Null bleiben werden, sondern die Fed wird auch ihr Anleihenkaufprogramm (QE) in Höhe von rund 120 Milliarden Dollar/Monat fortsetzen. Das summiert sich auf 1,4 Billionen Dollar jährlich. Es wird etwas mehr als zwei Jahre dauern, bis eine Bilanz von 10 Billionen Dollar erreicht ist.

Um dies in die richtige Perspektive zu rücken: Die persönliche Verschuldung (d.h. Hypotheken, Kreditlinien, Kreditkarten, Studiendarlehen usw.) ist seit 2008 und der Finanzkrise nur um 3,6 Billionen Dollar oder 21% gestiegen. Die Bilanz der Fed ist um 6,1 Billionen Dollar oder über 600% gestiegen. Die Bundesschulden der Vereinigten Staaten sind um 16,1 Billionen Dollar oder über 150% gestiegen. Das massive Wachstum der Fed-Bilanz, gekoppelt mit negativen Realzinsen, hat zwar nicht die Main Street erreicht, hat aber der Wall Street geholfen, ihre Aktien- und Anleihenportfolios zu verwalten, indem sie das Geld der Fed effektiv in spekulative Vermögenswerte umgeschichtet hat. Beachten Sie, dass der jüngste CPI (Kern ohne Nahrungsmittel und Energie) im vergangenen Jahr um 1,7% gestiegen ist. Die effektiven Fed-Fonds liegen bei 0,9% und die 10-jährige US-Schatzanweisung bei 0,68%. Wie wir sagen – negative Realzinsen.

Einige nennen dies alles ein riesiges Schneeballsystem, das darauf wartet, in die Luft zu fliegen. Andere sagen, es sei nichts, worüber man sich zu viele Sorgen machen müsse. Irgendwann wird es einen Impfstoff geben, aber vielleicht nicht vor irgendwann im nächsten Jahr. Die US-Notenbank kauft immer noch Vermögenswerte auf, aber wie die Grafik zeigt, scheint sich die Entwicklung in letzter Zeit etwas verlangsamt zu haben, auch wenn die Fed offiziell noch nichts gesagt hat. Der Kampf in den USA um ein Konjunkturpaket geht weiter, aber die erhoffte Lösung ist, dass sich die Wirtschaft wieder erholt. Die Frage ist, mit wie vielen Fällen und Todesfällen sind wir einverstanden, während wir darauf warten, dass sich die Wirtschaft wieder erholt? Trotz aller Probleme für ein mögliches Wahlchaos gibt es auch viele, die glauben, dass sich das US-System durchsetzen wird und dass es weniger problematisch sein wird, als viele vorhersagen. Ereignisse wie die FinCEN-Akten verursachen viel Lärm, werden aber letztlich weitgehend ignoriert. Also, ja, es ist eine Korrektur im Gange und im Gange, aber wenn die Wahl mit einem relativ friedlichen Übergang entschieden wird, egal wer gewinnt, dann werden die Märkte wahrscheinlich eher nach oben explodieren als fallen.

Markt und Trends

Der Kampf um grüne Energie und braune Energie scheint kein Wettbewerb zu sein. Das würde den Verteidigern der fossilen Brennstoffe und den Neinsagern, die argumentieren, dass uns allen eine grüne Weltagenda aufgezwungen wird, erhebliche Argumente liefern. Energie steht, um es vorsichtig auszudrücken, im Zentrum sowohl der globalen Geopolitik als auch der Innenpolitik. Der Kampf ist heftig, sogar gewalttätig. Aber trotz der Bemühungen der Neinsager und der Verteidiger fossiler Brennstoffe ist der Kampf höchstwahrscheinlich bereits vorbei. Fossile Brennstoffe sterben; ihre Welt ist wahrscheinlich schon vorbei. Aber sie wollen es nicht zugeben. Und nein, fossile Brennstoffe werden nicht völlig verschwinden. Es gibt immer noch diejenigen, die mit Pferd und Wagen fahren. Trotz allem wird es auch in Zukunft einen Bedarf an fossilen Brennstoffen geben, aber ihre Rolle sollte letztendlich der aufkommenden grünen Wirtschaft untergeordnet werden.

„Macht im 21. Jahrhundert“ lautet die Schlagzeile des Economist der vergangenen Woche (19. bis 25. September 2020), und die grüne Titelseite des Magazins fasst das Wesentliche dessen zusammen, was vor sich geht. Ob man damit argumentiert oder nicht, The Economist hat Recht und die Verteidiger der fossilen Brennstoffe und die Gegner der grünen Energie haben Unrecht. Niemand hat jedoch gesagt, dass der Übergang leicht sein wird, und niemand hat gesagt, dass er nicht ohne Konflikte, auch nicht ohne schwere gewaltsame Konflikte, stattfinden würde. Die Verteidiger und Neinsager könnten sogar ihren letzten Atemzug mit einem Schwert durchs Herz keuchend untergehen, aber immer noch ihre alte Welt verteidigen.

Öl gibt es schon seit Jahrtausenden, aber erst in den vergangenen zwei Jahrhunderten wurde Öl zum Motor unserer modernen Welt. Und es war das Herzstück der treibenden Kraft unserer Volkswirtschaften. Aber wie die Imperien fallen sie schließlich, und sie sind gefallen, und sie sind gefallen. Die COVID-19-Pandemie hat die Ölpreise extrem in Mitleidenschaft gezogen. Die Nachfrage ist stark zurückgegangen und die Preise sind zusammengebrochen. Die Saudis brauchen 70 bis 80 Dollar pro Barrel, um ihre Haushalte auszugleichen. Schieferproduzenten und Alberta brauchen mindestens das Gleiche. Wir brauchen uns keine Sorgen wegen des Ölfördermaximums zu machen. Die Sorge ist die Spitzenölnachfrage.

Kriege wurden wegen Öl geführt. Putsche haben stattgefunden, weil die falsche Partei in einem Ölproduzenten im Nahen Osten an die Macht kam und sie die Ölindustrie auf Kosten der größtenteils britischen und amerikanischen Ölgesellschaften verstaatlichen wollte. Der Westen fand immer eine Rechtfertigung für seine Putsche und Kriege. Würden sie sich jetzt bemühen? Leider geschieht dies immer noch oder ist bereits geschehen. Es besteht weiterhin die Gefahr eines Krieges im Nahen Osten, in den die Ölproduzenten des Nahen Ostens, insbesondere der Iran, verwickelt sind.

Es sei daran erinnert, dass zwei Drittel des weltweiten Ölvorkommens immer noch vier wichtige Engpässe aufweisen: Die Straße von Hormuz, die Straße von Malakka, der Suezkanal und die Straße von Bab el-Mandeb (Horn von Afrika). Es gibt auch umstrittene Pipelines (einschließlich Gaspipelines): Keystone, Transmountain, Nord Stream und die nicht gebauten Pipelines vom Iran nach Europa oder Katar nach Europa durch Syrien. Die USA sind jetzt vielleicht der größte Ölproduzent und exportieren sogar wieder, aber sie importieren nach wie vor auch. Was Gas betrifft, so sind Russland und der Iran die größten Produzenten und Reserven der Welt. Beide sind auch große Ölproduzenten und verfügen über große Reserven. Was also treibt all die globalen geopolitischen Konflikte an?

Ja, fossile Brennstoffe decken immer noch 85 % unseres Energiebedarfs. Aber es wird immer wichtiger, die Emissionen zu senken. Und die Kosten für grüne Energie sinken drastisch, was sie wettbewerbsfähiger macht. Wie der Artikel The Economist feststellt, ist braune Energie schmutzig, denn sie ist für zwei Drittel der Treibhausgasemissionen verantwortlich, und die Umweltverschmutzung kostet jährlich vier Millionen Menschen das Leben, vor allem in den Megastädten der Welt in den Schwellenländern. Sie schafft politische Instabilität – Saudi-Arabien, Iran, Irak, Venezuela und Syrien. Viele, darunter auch Alberta in unserem eigenen Hinterhof, haben es versäumt, ihre Volkswirtschaften umzustrukturieren, oder sie argumentieren damit, die alte Welt weiterzuführen und anderen die Schuld für ihre Probleme zu geben. Viele westliche Führungspersönlichkeiten, die Pessimisten sind, haben versucht, die aufstrebende grüne Energieindustrie in Knoten zu binden oder zu beseitigen, um sich weiterhin bei den Ölproduzenten beliebt zu machen.

Exxon Mobil (XOM), einst das größte Unternehmen der Welt, wurde kürzlich vom Dow Jones Industrials (DJI) abgestoßen. Exxon war seit 1928 eine Hauptstütze. Irgendwann könnte sie durch ein Unternehmen für grüne Energie ersetzt werden. Exxon ist im Jahr 2020 um 48% gefallen. Der Global Clean Energy ETF (ICLN) ist um 41% gestiegen. Viele einzelne grüne Unternehmen sind 2020 um mehr als 40% gestiegen, während die Energieindizes um mehr als 45% gesunken sind und der breitere Markt ebenfalls rückläufig ist. Während der Westen zaudert, argumentiert und kämpft, entwickelt sich China zu einem Vorreiter bei grüner Energie. Sie stellen 72% der Solarmodule, 69% der Lithium-Ionen-Batterien und 45% der Windturbinen her. Europa hat riesige Entwickler von Solar- und Windparks.

Der Economist kommt zu dem Schluss: „Der Übergang zu einer neuen Energieordnung ist lebenswichtig, aber er wird chaotisch sein“.

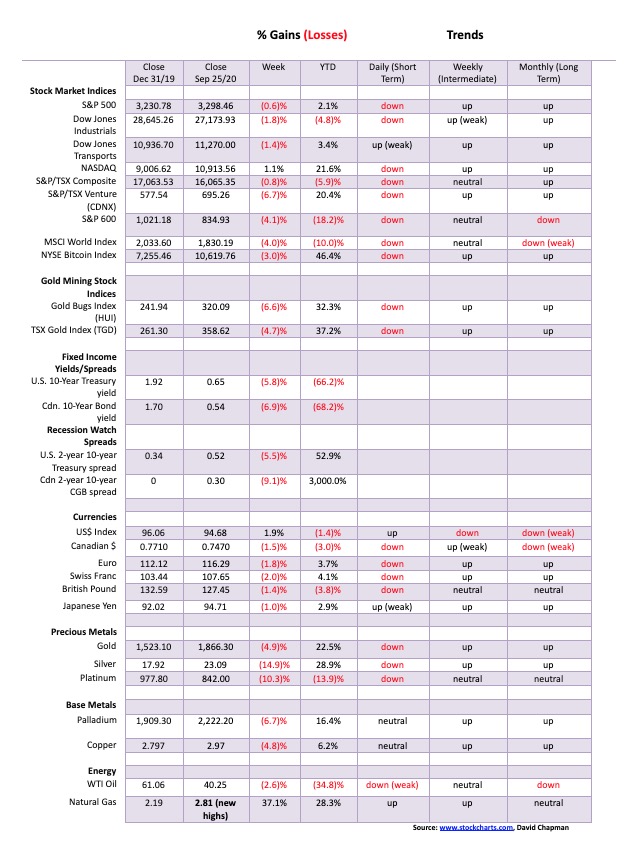

In der vierten Woche in Folge fielen die Aktienmärkte. Die täglichen kurzfristigen Trends sind nun offiziell rückläufig. Die Wochen- und Monatstrends sind zwar abgeschwächt, bleiben aber nach wie vor aufwärts gerichtet. In der vergangenen Woche fiel der S&P 500 um 0,6%, hält sich aber mit einem Plus von 2,1% auf der positiven Seite des Jahres. Nicht so für den Dow Jones Industrials (DJI), der um 1,8% fiel und nun 4,8% unter dem Jahreswert liegt. Der Dow Jones Transportations (DJT) fiel um 1,4%, weicht jedoch vom DJI ab und legt um 3,4% zu. Die NASDAQ ist im Jahr 2020 dank der FAANGs und einiger anderer großer High-Tech-Aktien bis jetzt um 21,6% gestiegen und hat in der vergangenen Woche gegen den Trend 1,1% zugelegt. Der Small Cap S&P 600 fiel um 4,1% und ist im Jahresvergleich um 18,2% gefallen. Die Underperformance des Small-Cap-Marktes unterstreicht, wie gefährlich dieser Markt nach wie vor ist. Bitcoin fiel ebenfalls und verlor etwa 3,0%, liegt aber mit 46,4% weiterhin deutlich über dem Jahreswert. Der MSCI World Index verlor 4,0% und ist 2020 um 10,0% gefallen.

In anderen Ländern fiel die TSX Composite um 0,8 %, während die TSX Venture Exchange (CDNX) um 6,7 % fiel, aber immer noch 20,4 % gegenüber dem Vorjahr zulegte. In der EU gingen der Londoner FTSE um 2,6%, der Pariser CAC 40 um 5,0% und der deutsche DAX um 4,9% zurück. Europa leidet unter einem Wiederaufflammen des Coronavirus, und es sind erneut Einschränkungen zu verzeichnen. Das führt zu fallenden Aktienmärkten und zur Flucht von Geldern in Sicherheit, vor allem in US-Schatzpapieren. In Asien fiel der chinesische Shanghai-Index (SSEC) um 3,6% und der Tokioter Nikkei-Dow (TKN) um geringe 0,2%. Japans Aktienmärkte halten sich im Allgemeinen besser als andere, obwohl sie im Jahresvergleich um 1,9% fielen. Chinas wichtigster Aktienmarkt ist im Jahr 2020 bisher um 5,6% gestiegen, da die Coronavirus-Zahlen in Asien unter Kontrolle bleiben.

Es scheint, dass am Freitag eine Kaufzurückhaltung in Kraft war, da die Woche mit einem Gewinn endete. Das reichte jedoch nicht aus, um die Verluste von Anfang der Woche auszugleichen. Die großen Sechs (FAANGs + Microsoft) dominieren immer noch den Markt, da alle außer Google in dieser Woche zulegen konnten. Das trug dazu bei, dass die NASDAQ in dieser Woche im positiven Bereich lag.

In den USA ist ein Wiederaufleben des Coronavirus zu beobachten, insbesondere im Kernland der USA (siehe Kommentare unter unseren Grafiken zu den COVID-19-Fällen und Todesfällen). Das lastet auf dem Markt, insbesondere mit der Drohung weiterer Einschränkungen, wie es in Europa der Fall ist. Auch die Enttäuschung darüber, dass es kein Konjunkturpaket gibt, hält an. Wir wären jedoch überrascht, wenn es vor der Wahl eines gäbe. Aber dann wird sich vielleicht der Stau auflösen, um zu versuchen, republikanische Senatssitze zu retten. Sicherlich wird es zu einem brutalen Kampf um die Ernennung eines neuen Richters am Obersten Gerichtshof kommen, der Ginsburg ersetzen soll, aber die Realität sieht so aus: Wenn es nicht mindestens 4-6 Abtrünnige von den Republikanern gibt, haben sie die Zahlen, um denjenigen zu bestätigen, der Trump nominiert. Die Kontroverse um die bevorstehende Wahl geht weiter, da Trump sich weigert, anzuerkennen, dass er sein Amt aufgeben würde, wenn er verliert, und da möglicherweise ein Briefkastenbetrug der Wähler durch ein ausgeweidetes Postamt kommt. Außerdem gibt es Berichte über Blockaden und Einschüchterungen, wenn sich lange Schlangen zur vorzeitigen Stimmabgabe bilden. Die Wahl ist nach wie vor die umstrittenste, potenziell gewalttätigste aller Zeiten, und das Ergebnis ist unbekannt. Es wird gefordert, dass die Fed den Anstoß gibt, aber in Wirklichkeit ist das nicht ihre Aufgabe. Die Fed setzt ihre Anleihenkäufe fort, auch wenn sie sich in letzter Zeit verlangsamt zu haben scheinen und auch das belastet den Aktienmarkt.

Der S&P 500 brach in der vergangenen Woche unter die 50-Tage-MA und die 13-Wochen-MA ein, was auf einen potenziellen Rückgang auf die 100-Tage-MA (derzeit bei 3.205) und die 40-Wochen-MA (derzeit bei 3.103) hindeutet. Es gibt beträchtliche Unterstützung bis hinunter auf 3.000-3.100. Dieses Niveau scheint das Mindestziel für diesen Rückgang zu sein. Die wirkliche Gefahr geht erst dann vonstatten, wenn der Markt unter 2.950/3.000 zusammenbricht. Der Markt ist noch nicht ausreichend überverkauft, um einen potenziellen Tiefpunkt zu signalisieren, und die Stimmung ist noch nicht niedrig genug, um einen potenziellen Tiefpunkt zu signalisieren. Aber eine Erholung könnte sich in der kommenden Woche fortsetzen. Der Widerstand würde bei 3.350 eintreten, mit einem Außenschuß bei 3.400. Erst bei über 3.500 könnten wir signalisieren, dass der Rückgang vorbei ist und potenzielle neue Höchststände bevorstehen.

Wir sitzen perfekt in der Ohnmachtsperiode September/Oktober, mit möglichen Tiefstständen im Oktober, aber angesichts der Wahlen ist ein Tief im November wahrscheinlicher. Wenn die Wahl im Grunde genommen mit einem Zugeständnis einer Seite entschieden wird, dürften die Aktienmärkte unabhängig davon, wer gewinnt, eine starke Rallye erleben. Es ist unbekannt, was passieren könnte, wenn keine der beiden Seiten nachgibt und wir Klage einreichen. Einige haben angedeutet, dass dies der Grund ist, warum es so wichtig ist, dass Trumps Kandidat für den Obersten Gerichtshof bestätigt wird, da die Wahl wie im Jahr 2000 beim Obersten Gerichtshof enden könnte. Nach allem, was wir gesehen haben, scheint jedoch keine Seite bereit zu sein, einen Sieg der anderen Seite zu akzeptieren und es den Kandidaten selbst zu überlassen, das Richtige zu tun und nachzugeben, wie es seit über 200 Jahren bei Präsidentschaftswahlen der Fall ist.

Die Fortsetzung der Erholung in dieser Woche am Freitag könnte bis zu 3.400 erreichen, wenn der S&P 500 die Marke von 3.350 durchbrechen kann. Aber die Abwärtsziele bleiben bei 3.100 und 3.000. Erst unter 3.000 wird der Markt gefährlicher, was das Potenzial für einen Mini-Crash schafft.

Das DJI erholte sich in dieser Woche von der 100-Tage-MA und der 165-Tage-EMA. Dies geschah, nachdem die 50-Tage-MA zu Beginn der Woche unterschritten worden war. Der DJI erlitt in dieser Woche einen Rückgang von 1,8% und schnitt damit schlechter ab als andere Märkte. Das bisherige Tief für den DJI liegt bei 26.537. Wir haben potenzielle Ziele von 24.500-25.000. Ein Zusammenbruch unter 24.500 wäre gefährlich und könnte den Beginn eines Mini-Crashs signalisieren. Es gibt Widerstand bis 27.500, aber oberhalb dieses Niveaus könnten wir 28.000 erreichen. Erst oberhalb von 28.400 könnte der DJI einen Angriff auf das Allzeithoch von 29.163 starten. Wie beim S&P 500 könnten wir sehen, wie der Aufschwung vom Freitag in die kommende Woche getragen wird.

Dank der FAANGs plus Microsoft legte die NASDAQ in der vergangenen Woche um 1,1% zu. Facebook legte um 0,9 % zu, Apple um 5,1 %, Amazon um 4,8 %, Netflix um 2,8 % (wen interessieren die Kündigungen wegen Cuties) und Microsoft um 3,7 %. Google fiel um 1,0%, während Tesla einen großen Rückschlag von 7,9% hinnehmen musste. Trotz des Wochengewinns schaffte es die NASDAQ noch immer, unter die 50-Tage-MA zu kommen, blieb aber hinter dem Test der 100-Tage-MA (10.384) zurück. Ein Test der 200-Tage-MA wäre immer noch keine Überraschung (9.500) mit einer Spanne zwischen 9.500 und 10.000. Die NASDAQ ist bei weitem nicht überverkauft, was ihr weiteren Spielraum nach unten gibt. Die NASDAQ wird nur noch gefährlicher, wenn sie unter 9.500 zusammenbrechen würde. Der Schlüssel bleiben die großen Sechs. Wenn sie sich weiterhin halten können, wird der Markt nicht fallen. Aber wenn sie zögern, werden sie alle anderen mit in den Abgrund reißen.

Wir sehen hier keine Anhaltspunkte für die NYSE-Linie des Vorrückens nach unten. Die AD-Linie fällt zusammen mit dem S&P 500 und beide liegen unterhalb der 50-Tage-MA. Wir warten auf Divergenzen als Anhaltspunkte für eine mögliche Bodenbildung.

Der McClellan Summation Index (ratio-adjusted), bekannt als RASI, ist auf knapp unter 100 gefallen, liegt aber immer noch über 0. Das ist ziemlich neutrales Terrain. Wir stellen jedoch fest, dass der RASI kontinuierlich niedrigere Höchststände erreichte, während der S&P 500 immer wieder auf neue Allzeithochs stieg. Das war ein Hinweis darauf, dass der Markt aus der Reihe tanzte und sich ein potenzielles Hoch und ein potenzieller Rückgang anbahnte. Wir stellen auch fest, dass sich das Put/Call-Verhältnis nach wie vor im neutralen Bereich bewegt. Wir werden es wieder zeigen, wenn die Anzahl der Put/Call Calls deutlich höher ist. Das ist derzeit nicht der Fall.

Wir haben hier eine Divergenz zwischen dem Volatilitätsindikator des VIX und dem S&P 500. Beachten Sie, dass der S&P 500 neue Tiefststände erreichte, der VIX jedoch nicht. Dies ist die einzige wirkliche Divergenz, die wir gesehen haben. Aber sie könnte sich noch korrigieren, wenn der VIX mit dem S&P 500 neue Tiefststände erreichen würde. Es sollte jedoch beachtet werden.

Was für eine gemischte Woche für die TSX Composite. Die TSX ist in der vergangenen Woche um 0,8% gefallen, aber die Teilindizes waren überall auf der Karte zu finden. Die TSX Venture Exchange (CDNX) hat es mit einem Minus von 6,7 % unter dem Kinn aufgenommen, verlor aber immer noch 20,4 % gegenüber dem Vorjahr. Wir sagen, dass die Subindizes überall auf der Karte zu finden waren, weil sie es waren. Acht der vierzehn Subindizes verzeichneten in der Woche, angeführt von Health Care (THC), ein Minus von 9,4%. Das Gesundheitswesen macht jedoch keinen großen Teil des TSX Composite aus. Der Energiesektor (TEN) hingegen schon, und der TEN fiel um 6,7%. Goldbarren (TGD), Werkstoffe (TMT) und Metalle (TGM) litten ebenfalls darunter und verloren 4,7%, 5,4% bzw. 5,1%. Finanzwerte (TFS), eine weitere große Komponente, verlor 1,7%. Angesichts all dessen ist es überraschend, dass die TSX nicht noch mehr verloren hat. Aber die Informationstechnologie (TKK) gewann 4,1%, und die Gebrauchsgüterindustrie (TCD) legte um 1,1% zu. Die große Überraschung war jedoch, dass der Basiskonsumgütermarkt (TCS) 4,0% zulegte und neue Allzeithochs erreichte. Man muss diese Lebensmittelgeschäfte einfach lieben. Die TSX Composite ruht sich auf Unterstützung aus, so dass die Erholung vom Freitag eine willkommene Atempause war. Ein Aufschwung könnte sich ankündigen, aber der Widerstand liegt bei 16.350-16.400. Die TSX ist gefallen, um ihre 100- und 200-Tage-MA zu testen, so dass ein Zusammenbruch jetzt unter 15.725, dem jüngsten Tiefststand, sich als gefährlich erweisen könnte. Im Moment scheint es die beste Strategie zu sein, bei den Lebensmittelgeschäften zu bleiben. Wir alle müssen essen. Unsere früheren Favoriten von Gold und Metallen durchlaufen gerade eine Korrekturphase.

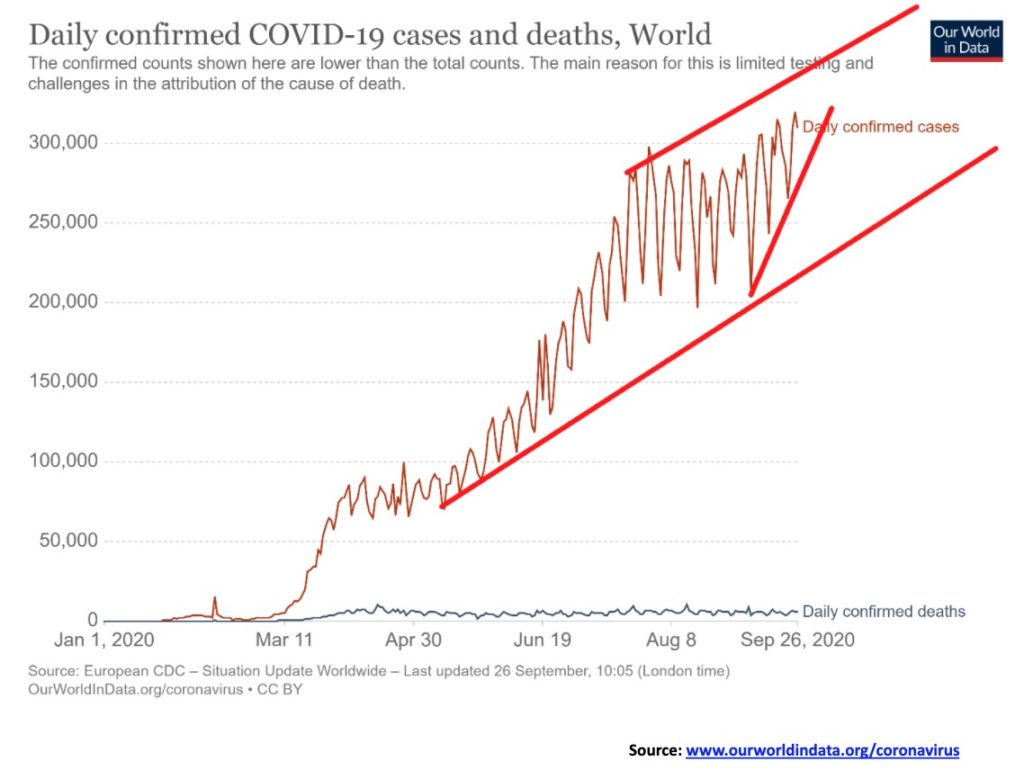

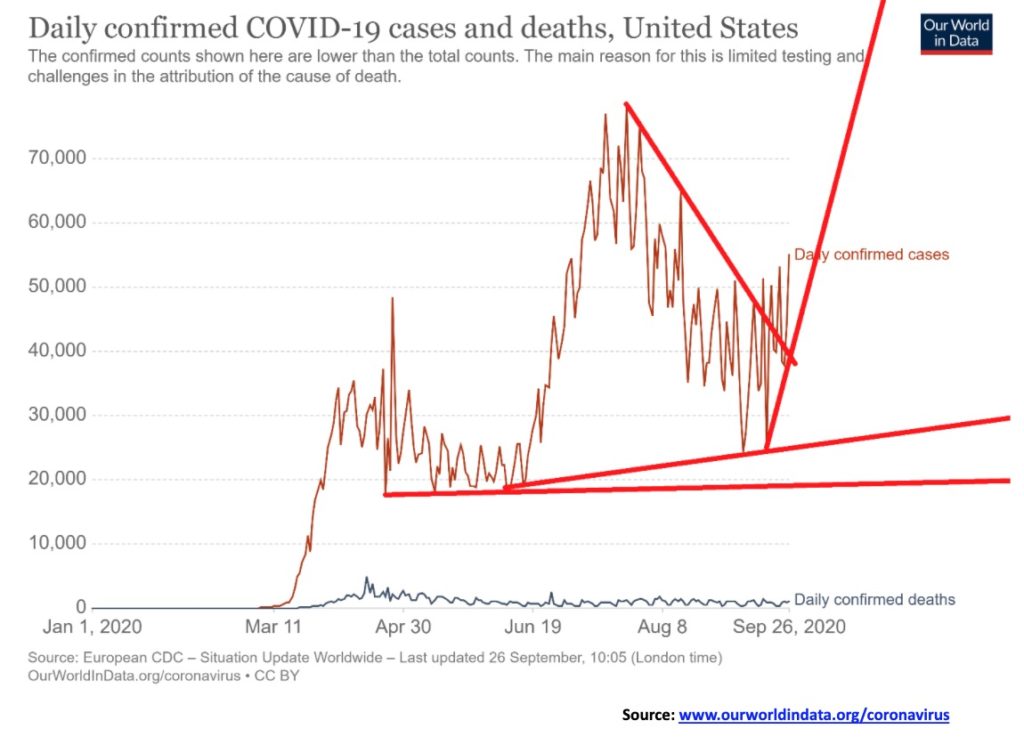

Die Zahl der weltweiten COVID-19-Fälle beginnt nun auf über 300.000 täglich zu steigen. Wenn das stimmt, könnten wir bis Jahresende weitere 28 Millionen Fälle sehen, so dass sich die Gesamtzahl auf über 60 Millionen erhöht. Auch die Zahl der Todesfälle könnte von derzeit 5.300 pro Tag auf über 10.000 pro Tag ansteigen. Selbst ein Verbleiben an Ort und Stelle würde bis zum Jahresende weitere 500.000 Tote bedeuten, so dass sich die Gesamtzahl auf 1,5 Millionen erhöhen würde. Es scheint, dass die zweite Welle langsam in Gang kommt, und wahrscheinlich hat sie ihren Höhepunkt noch nicht erreicht. Wir haben jetzt eine Million Tote hinter uns. Die Zahl der Todesfälle/Fälle liegt nach wie vor bei etwa 3%. Das liegt deutlich über der üblichen Gripperate von 0,1%.

Coronavirus-Pandemie 27. September 2020 15:43 GMT

Anzahl der Fälle: 33.177.416Anzahl

der Todesfälle: 1.000.202

Die Zahl der Fälle in den USA schießt erneut über 50.000 pro Tag, nachdem sie um einen Punkt auf unter 30.000 pro Tag gefallen war. Texas, Kalifornien und Florida sind bei den täglichen Fällen führend. Aber der große Anstieg ist im Kernland wie Alabama, Mississippi, Tennessee, Missouri, North Carolina, Georgia, Utah und Oklahoma zu beobachten. Alles gerade rechtzeitig vor der Wahl, mit Gouverneuren, die sich weigern, die Gefahren anzuerkennen, und einer mächtigen Minderheit, die gegen Masken und soziale Distanzierung protestiert. Wenn der Ausbruch richtig ist, könnten die USA bald wieder auf den früheren Höchststand von über 60.000 bis 70.000 Fällen täglich und sogar auf neue Höchststände von über 100.000 Fällen täglich ansteigen. Die Todesfälle bleiben konstant zwischen 1.000 und 1.200, aber einige schlagen vor, dass sie bis zum Jahresende auf 3.000 pro Tag ansteigen könnten.

Coronavirus-Pandemie 27. September 2020 15:43 GMT

Anzahl der Fälle: 7.294.032Anzahl der

Todesfälle: 209.236

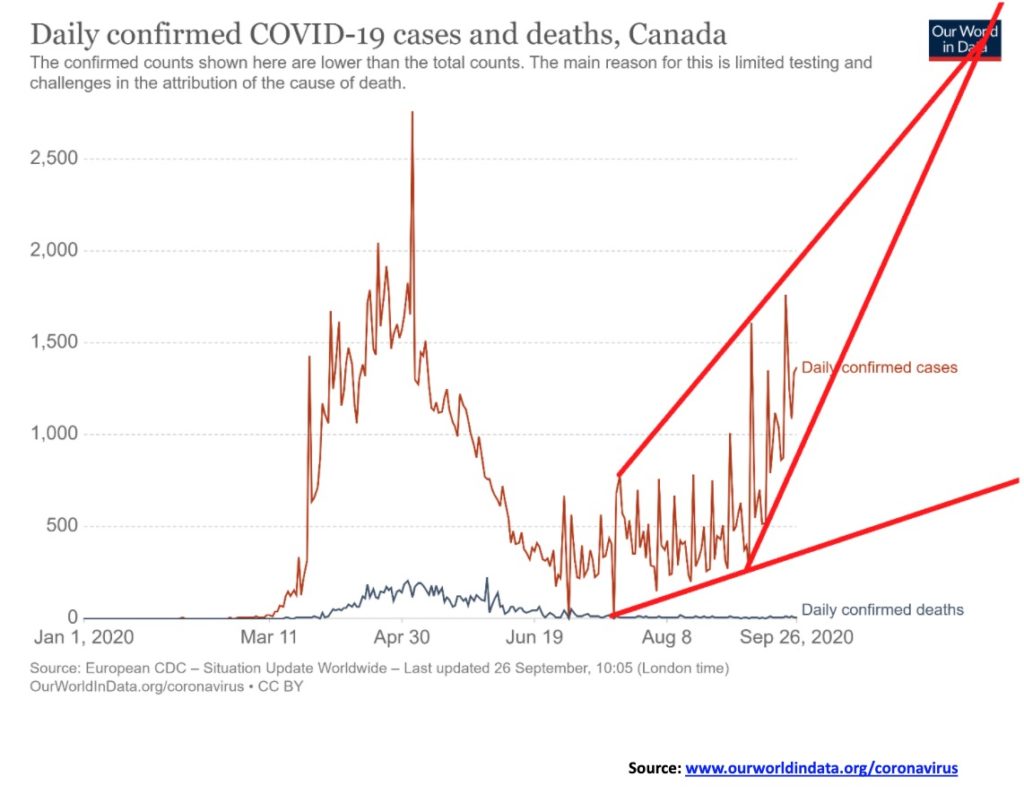

Kanadas COVID-19-Zahlen steigen wieder einmal. Am 22. September gab es 1.700 neue Fälle, während wir im August noch bei etwa 200-500 pro Tag lagen. Das ist nicht gut und veranlasst die Behörden, sich zu bemühen, zu entscheiden, ob wir die Arbeit wieder einstellen werden. Eine erneute Schließung wäre wirtschaftlich verheerend. Aber die Abschaltungen im März/Mai haben dazu beigetragen, dass die täglichen Fälle stark zurückgegangen sind. Man könnte zwar argumentieren, dass Kanada einen aufsteigenden/aufsteigenden Keil zu bilden scheint, aber es besteht noch erheblicher Spielraum für einen Anstieg, bevor der Höhepunkt erreicht ist. Das könnte erst im Dezember/Januar der Fall sein, und wir könnten wieder über 2.000 Fälle pro Tag verzeichnen. Die Zahl der Todesfälle ist jedoch nach wie vor gering, da die Fälle häufiger außerhalb der Langzeitpflegeheime auftreten, die die erste Welle dominierten.

Coronavirus-Pandemie 27. September 2020 15:43 GMT

Anzahl der Fälle: 153.058Anzahl der

Todesfälle: 9.268

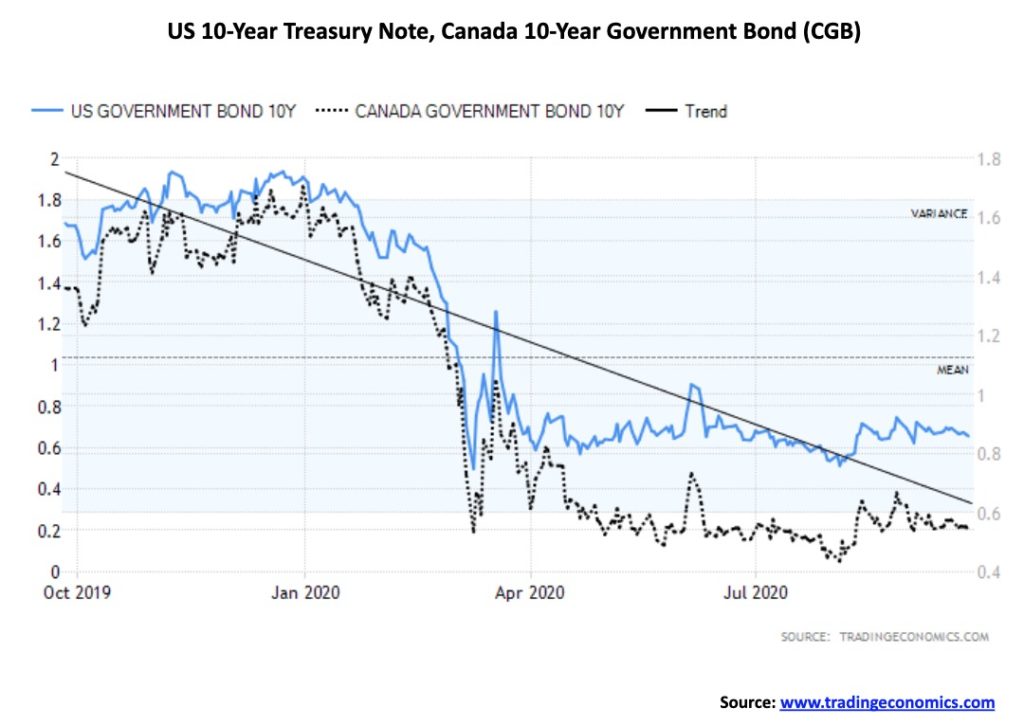

Da Europa wegen eines Anstiegs der Coronaviren-Fälle möglicherweise wieder in den Lockdown-Modus übergeht, hat es einen Ansturm von Geldern aus Europa in die US-Schatzkammern gegeben. Das wiederum setzt den US-Dollar unter Aufwärtsdruck und drückt die Renditen weiter nach unten. Die 10-jährige US-Schatzanweisung fiel in der vergangenen Woche von 0,69% auf 0,65%. In Kanada war es genauso, wie die 10-jährige Anleihe der kanadischen Regierung (Government of Canada Bond, CGB) von 0,55% auf 0,52% fiel. Trotz einer erhöhten Kreditaufnahme sowohl seitens der US-amerikanischen als auch der kanadischen Regierung sind die Kosten für die Kreditaufnahme weiter gesunken. Natürlich ist es hilfreich, dass der Großteil der Anleihenkäufe von der Federal Reserve und der Bank of Canada getätigt werden. Da die Fed erklärt hat, dass die Zinssätze in den nächsten Jahren bei oder nahe Null bleiben werden und der Großteil der Käufe von den Zentralbanken getätigt wird, bleibt das Potenzial für Zinserhöhungen sehr gering.

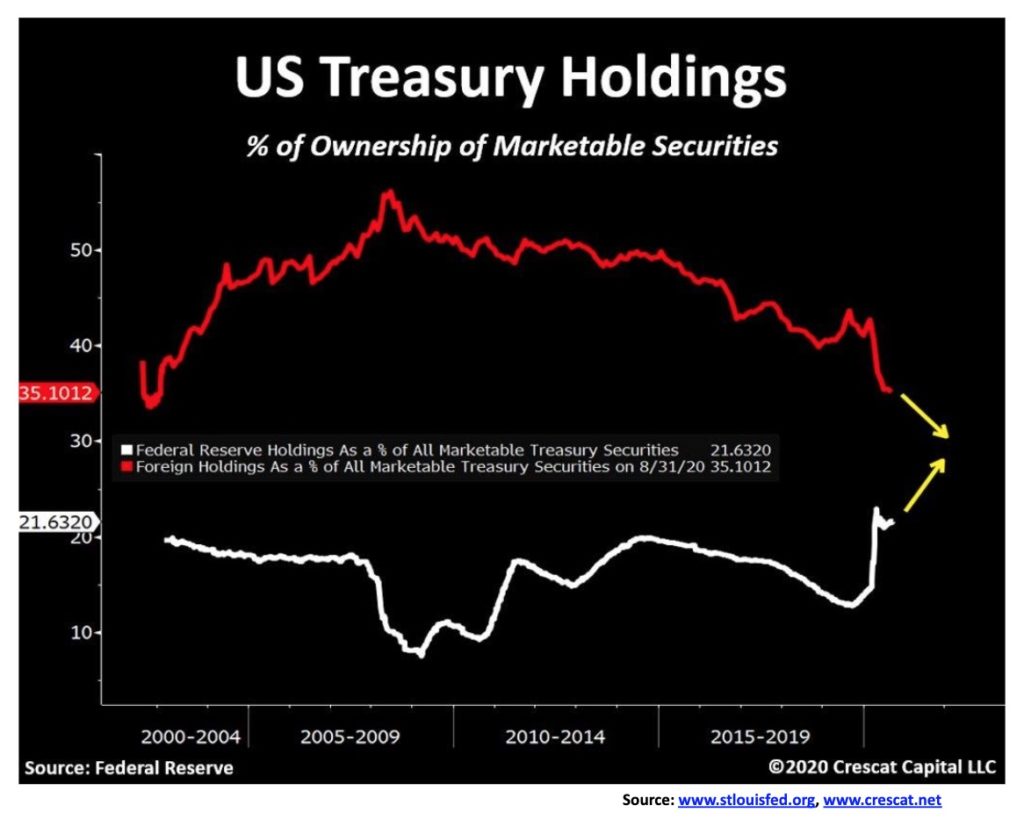

Wir haben dieses Diagramm bei Crescat Capital (www.crescat.net) gefunden und fanden es interessant genug, um es zu veröffentlichen. Nach Angaben des US-Finanzministeriums und der Federal Reserve beliefen sich die ausländischen Inhaber von US-Staatsanleihen Ende Juli 2020 auf 7.087,2 Milliarden Dollar, was einem Anstieg von 287 Dollar im vergangenen Jahr entspricht. Die ausstehenden US-Staatsanleihen beliefen sich Ende Juli 2020 jedoch auf 26.525 Milliarden Dollar, was einem Anstieg um 4.502,6 Milliarden Dollar entspricht. Ausländische Inhaber kauften lediglich 6,3% der ausgegebenen Schatzpapiere. Die von der Federal Reserve gehaltenen US-Schatzanweisungen stiegen jedoch von 2.080,7 Mrd. USD auf 4.293,6 Mrd. USD, d.h. um 2.212,9 Mrd. USD, was darauf hindeutet, dass die Fed im vergangenen Jahr fast 50% der Emissionen gekauft hat. Die Fed hält nun 16,2% aller US-Staatsanleihen gegenüber 9,4% vor einem Jahr. Die obige Grafik konzentriert sich auf marktgängige Wertpapiere, während unsere Zahlen den Gesamtbetrag der im Umlauf befindlichen US-Staatsanleihen betrachten. Dennoch ist es bemerkenswert zu erfahren, dass die US-Notenbank den Großteil der ausgegebenen Schuldverschreibungen aufkauft. Wir nennen das die Monetarisierung der Schulden.

Der US$-Index ist in der vergangenen Woche nach oben ausgebrochen und hat seinen 50-Tage-MA herausgenommen. Er scheint auf einen Test der 100-Tage-MA und der 165-Tage-EMA zwischen 95,75-96 zuzusteuern. In der Zwischenzeit stieß der US$-Index auf Widerstand von einer alten Unterstützungslinie bei 94,70 (Hoch in dieser Woche war 94,80). Der US$-Index hatte eine ausgezeichnete Woche und stieg um etwa 1,9%. Alle Währungen nahmen ihn mit, wobei der Euro um 1,8%, der Schweizer Franken um 2,0%, das Pfund Sterling um 1,4%, der japanische Yen um etwa 1,0% und der Cdn$ um etwa 1,5% nachgaben. Der US-Dollar wurde durch den Einbruch des Aktienmarktes und den Ansturm auf die US-Schatzpapiere begünstigt, da die Märkte angesichts der steigenden Coronavirus-Zahlen, der drohenden erneuten Abschaltung (die sich auf die europäischen Märkte auswirkte, da die Gelder schnell abflossen) und des potenziellen Chaos bei den Wahlen in den USA nervös wurden. Der US$-Index könnte hier ein vorübergehendes Hoch erreicht haben, so dass ein Rückzug, um die 50-Tage-MA nahe 93,45 zu testen, keine Überraschung wäre. Ein fester Ausbruch über 95 würde uns auf den Weg zu 96 schicken. Der US$-Index ist noch nicht überkauft, so dass es Spielraum für eine Aufwärtsbewegung gibt. Und die Besorgnis in Europa über einen weiteren Lockdown drängt Gelder aus und in die US-Schatzkammern.

Es war eine miserable Woche für die Edelmetalle (PMs). Gold fiel um fast 100 Dollar oder 4,9%, während Silber um 4 Dollar oder 14,9% fiel. Platin wurde ebenfalls getötet und fiel um fast 100 $ oder 10,3 %, während Palladium um 6,7 % und Kupfer um 4,7 % nachgab. Die Goldbestände nahmen es ebenfalls unter die Lupe, aber wie wir in unserem Kommentar zum TSX Gold Index (TGD) feststellen, war der Rückgang nicht so schlimm, wie er hätte sein können. Während der Rückgang des Goldpreises nicht angenehm war, gibt es einige positive Einschätzungen. Erstens könnte das Muster, das sich entwickelt hat, ein klassisches ABC-Muster sein, bei dem die A-Welle auf 1.874 $, die B-Welle auf 2.001 $ und die C-Welle auf den Tiefststand dieser Woche bei 1.851 $ gefallen ist. Die Bullen wären damit wahrscheinlich zufrieden. Aber das Dreiecksmuster, das sich beim jüngsten Hoch entwickelte, deutete darauf hin, dass ein Bruch bei $1.910 den Goldpreis bei etwa $1.700 auf potenzielle Ziele zurückfallen könnte. Der 200-Tage-MA liegt derzeit bei $1.725. Ein Test der 200-Tage-MA in einem Bullenmarkt ist nicht ungewöhnlich. Der Tiefststand vom Donnerstag bei 1.851 $ fand Unterstützung bei der 100-Tage-MA (1.849 $), so dass dies ermutigend war. Es ist jedoch klar, dass ein guter Durchbruch bei $1.850 uns schnell auf $1.785/$1.800 zurückführen könnte. Unterhalb dieses Niveaus wäre der Rückgang zur Prüfung der 200-Tage-MA im Gange. Der Zusammenbruch begann bei etwa 1.950 $, so dass wir dieses Niveau zumindest wieder erreichen müssten, um einen Tiefststand vermuten zu können. Über 1.965 $ könnte Gold ausbrechen, aber in Wirklichkeit würden wir Gold wieder über 2.000 $ sehen wollen, um eine Bewegung in Richtung des vorherigen Hochs vorzuschlagen. Über $2.040 sind neue Höchststände wahrscheinlich.

Lesen Sie auch auf Born2Invest: Die Vorteile von Augmented Reality für Unternehmen?

Für Gold und Silber sehen wir da draussen bearishe Prognosen, so dass wir sie nicht von der Hand weisen wollen. Offensichtlich wäre ein Zusammenbruch unter 1.700 Dollar ziemlich negativ und würde einen Rückgang auf eine sehr langfristige Unterstützung nahe 1.575 Dollar bedeuten. Das bezweifeln wir, aber wir wollen der Möglichkeit nicht die Tür vor der Tür verschließen. Neue Konjunkturpakete wären für Gold wahrscheinlich hilfreich, aber wir wissen einfach nicht, wie viel das bis zur Wahl passieren wird. Tiefststände im Oktober, November oder Dezember waren für Gold in der Vergangenheit nicht ungewöhnlich. Der 22. Oktober wäre der 12. Jahrestag des Tiefststandes vom Oktober 2008. Mitte Dezember jährt sich der fünfte Jahrestag des 2015-Tiefs. Der 12. November markiert den ersten Jahrestag des Haupttiefs, das den Beginn des Bullenmarktes signalisierte, der uns im August 2020 auf 2.089 Dollar brachte. Unser Tief im 31-Monats-Zyklus wurde zuletzt im August 2018 gesehen. Dieses Tief lag 32 Monate vor dem Tief vom Dezember 2015. Nach dieser Definition ist das nächste Tief des 31-Monats-Zyklus im April 2021 +/- 5 Monate fällig, so dass diese Spanne im November/Dezember beginnt. Deshalb können wir das Potenzial für ein Tief in diesem Zeitraum noch nicht ausschließen. Aber zunächst könnten wir hier eine Erholungsrallye erleben, und solange sie unter 1.945 Dollar bleibt, könnten wir dann für den nächsten Rückgang gerüstet sein.

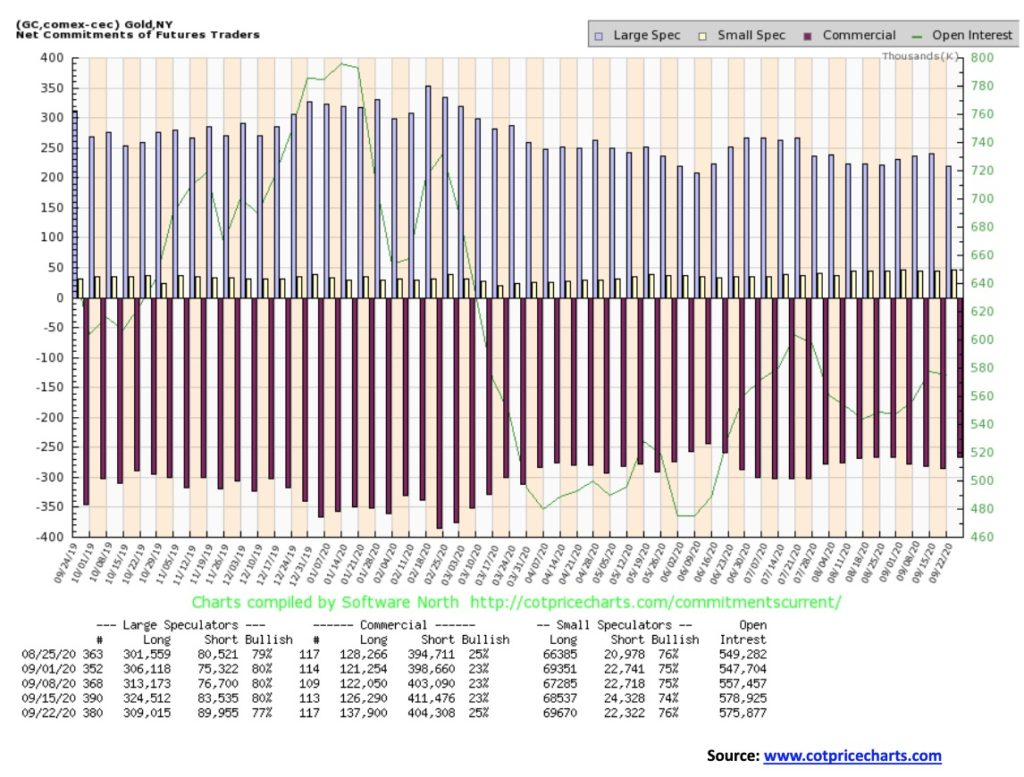

Die kommerzielle COT von Gold verbesserte sich in der vergangenen Woche leicht auf 25%, gegenüber 23% in den drei Wochen zuvor. Das lange offene Interesse stieg um etwa 11.000 Kontrakte, während das kurze offene Interesse um etwa 7.000 Kontrakte zurückging. Die COT der großen Spekulanten (Hedgefonds, Managed Futures usw.) rutschte von 80% auf 77% ab, da ihre Longpositionen um über 15.000 Kontrakte fielen, während die Shortpositionen um über 6.000 Kontrakte zulegten. Insgesamt ging das Open Interest leicht um etwa 3.000 Kontrakte zurück. Angesichts der rückläufigen Goldpreise deutet dies für uns darauf hin, dass der Rückgang schwach war.

Die Silberpreise haben es in der vergangenen Woche mit einem Rückgang um fast 15 % oder 4 $ unter das Kinn genommen. Das Tief lag bei 21,81 $, so dass der Wiederanstieg auf einen Schlusskurs von 23,09 $ willkommen war. Das Dreieck, das sich beim jüngsten Hoch bildete, deutete auf einen potenziellen Rückgang auf etwa 19,75 $ hin. Die 200-Tage-MA liegt bei 19,19 $, und auch das bleibt ein realistisches Ziel. Im Herbst dieser Woche erholte sich Silber von der 100-Tage-MA ($21,83) und der 165-Tage-EMA ($21,12). Könnte das ein Tiefststand sein? Silber hat einen scheinbaren Tiefststand erreicht, und die Erholung deutet darauf hin, dass wir in der kommenden Woche eine gewisse Rückzugsaktion erleben könnten. Widerstand würde jedoch an der 50-Tage-MA nahe $25,86 eintreten. Das wäre auch in etwa das Niveau des Aufwärtsausbruchs. Um einen größeren Ausbruch anzudeuten, würde dieser jedoch erst dann eintreten, wenn wir erneut bei über $29 ausbrechen. Beobachten Sie also genau, wie sich eine Erholung entwickelt. Eine schwache Erholung, die uns in Richtung der 50-Tage-Marke bringt, könnte sich möglicherweise als ein Ort erweisen, an dem wir unsere Positionen auflockern könnten. Wir gehen davon aus, dass wir möglicherweise erst im Oktober einen Tiefststand erleben werden. Auch Gold und Silber haben bis in den November/Dezember hinein einige Tiefststände im Oktober oder sogar Tiefststände im November/Dezember. Der RSI hat noch nicht die Niveaus erreicht, die auf ein Tief hindeuten, und die Stimmung ist zwar rückläufig, hat aber noch keine tief überverkauften Niveaus erreicht. Trotz einer Erholung zu diesem Zeitpunkt gehen wir jedoch davon aus, dass das endgültige Tief erst dann erreicht wird, wenn wir die 200-Tage-MA nahe der 19 $-Marke und sogar leicht darunter bis in die 18 $-Marke testen. Der Zusammenbruch begann bei etwa 27 $, so dass dieses Niveau als ein Punkt dienen sollte, der darauf schließen lässt, dass der Rückgang vorbei ist. Das Muster, das sich beim Silber entwickelt hat, ist dem beim Gold nicht unähnlich. Wir könnten den Rückgang auf 23,58 $ als eine A-Welle, die Erholung auf 29,24 $ als die B-Welle und den Rückgang in dieser Woche auf 21,81 $ als eine C-Welle bezeichnen. Natürlich könnte sich das Muster auch bei einer D- und einer E-Welle weiter fortsetzen. Verwenden Sie also 27 $ als den Punkt, an dem der Rückgang vorbei sein könnte.

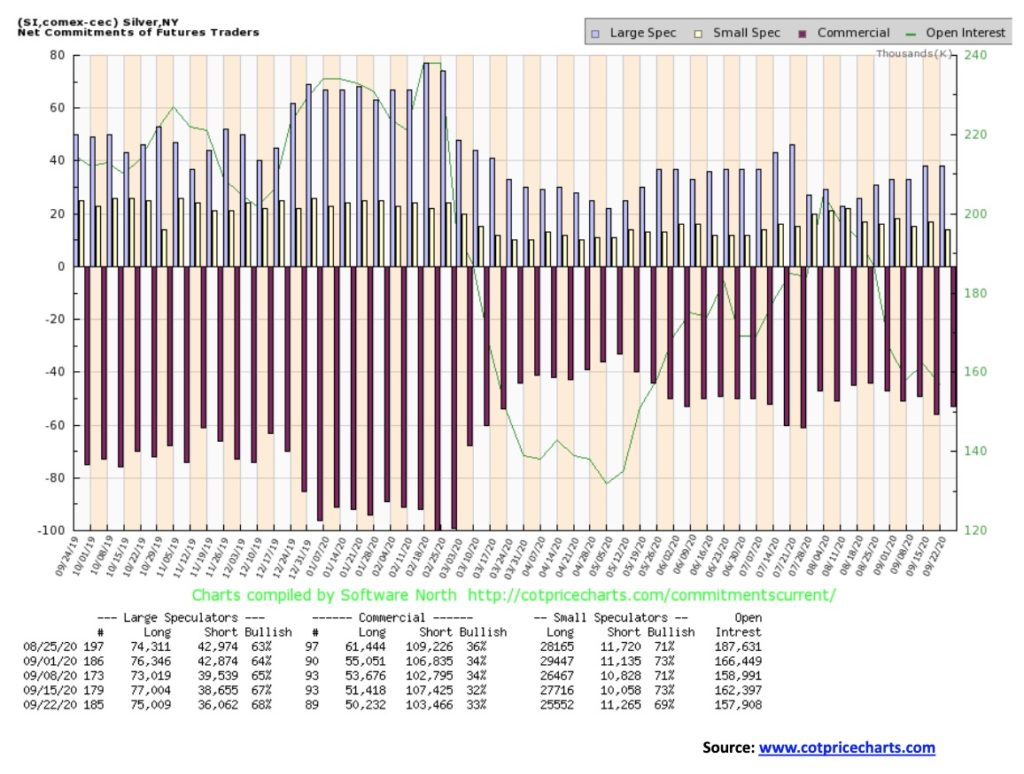

Die kommerzielle COT von Silber hat sich in der vergangenen Woche geringfügig von 32% auf 33% verbessert. Das ist ermutigend, aber es ist nicht auf einem Niveau, das wir als bullish bezeichnen würden. Sowohl das Short- als auch das Long-Offene Interesse ging zurück, wobei die Longpositionen um etwa 1.000 Kontrakte und die Shortpositionen um etwa 4.000 Kontrakte zurückgingen. Insgesamt fiel das Open Interest um etwas mehr als 4.000 Kontrakte. Da der Markt in dieser Woche rückläufig war, deutet dies darauf hin, dass der Rückgang des Silberpreises zwar schlecht aussieht (fast 15% weniger als in der Woche), der Rückgang aber tatsächlich schwach war.

Da sowohl der Gold- als auch der Silberpreis in dieser Woche gesunken sind, konnten die Goldbestände die Linie nicht halten. Der TSX Gold Index (TGD) fiel um 4,7%, während der Gold Bugs Index (HUI) um 6,6% fiel. Wir dachten, es hätte schlimmer sein können, wenn man den Rückgang des Goldpreises um fast 5% und den Rückgang des Silberpreises um fast 15% bedenkt. Da wir also nur um etwa 5-7% gefallen sind, müssen wir dies als einen Gewinn für die Goldbestände betrachten. Normalerweise wäre der doppelte Rückgang keine Überraschung gewesen. Vielleicht deuten die Goldbestände also an, dass die Dinge nicht so schlimm sind, wie sie aussehen könnten. Dennoch brach der TGD (oben) unter seine 50- und 100-Tage-MA ein. Dann hielt er an und legte am Donnerstag einen guten Aufwärtstag ein, bevor er am Freitag direkt an der 100-Tage-MA zum Stillstand kam. Der TGD hinterließ auf den Charts einen sich möglicherweise formierenden Bärenkanal. Sollte dies zutreffen, dann könnte der Rückgang der Goldbestände ein sanfteres Muster annehmen. Der 165-Tage-EMA liegt knapp darunter bei 333, und das sollte als eine gewisse Unterstützung dienen, während der 200-Tage-MA bei 313 liegt. Diese Werte könnten sowohl als Unterstützung als auch als potenzielle Ziele dienen. Bei einem RSI von 40 ist der TGD nicht so überverkauft, dass ein Tiefststand in Sicht wäre. Wir stellen fest, dass der Gold Miners Bullish Percent Index (BPGDM) auf 62 gefallen ist. Das ist ein neutralerer Wert, aber er ist nicht annähernd so gut wie tief überverkauft. Wir müssten auf unter 25 und vorzugsweise sogar auf etwa 10 fallen, um dies anzudeuten. Andere Indikatoren sind hier ähnlich eher neutral, so dass wir nichts sehen, was darauf hindeutet, dass wir die Talsohle erreicht haben. Der TGD muss wieder über 380 und vor allem über 390 steigen, um darauf hinzuweisen, dass ein Tiefpunkt erreicht ist. Wir sehen nicht, dass dies im Moment geschieht. Niedrigere Preise liegen wahrscheinlich noch vor uns, aber unser Best-Case-Szenario ist, dass der TGD innerhalb der Grenzen des sich möglicherweise bildenden Bärenkanals bleibt. Auf diese Weise wäre der Rückgang eher ein langsamer Rückgang als ein Panikverkauf. Panikverkäufe könnten sich nur bei einem guten Bruch der 200-Tage-MA unter 330 entwickeln.

Es gibt wirklich nicht viel darüber zu sagen, was auf dem Ölmarkt vor sich geht. Die Preise bewegen sich innerhalb einer Handelsspanne, die sich ungefähr zwischen 36 und 43 Dollar bewegt, und mit Preisen von derzeit 40,25 Dollar für WTI-Öl liegen wir ungefähr in der Mitte. WTI-Öl fiel in der vergangenen Woche um 2,6%. Auf der anderen Seite stieg Erdgas (NG) in die Höhe und gewann etwa 75 Cent für einen Sprung von 37,1% auf neue 52-Wochen-Hochs. Keine dieser Maßnahmen führte jedoch zu Gewinnen für die Energieaktien, da der ARCA Oil & Gas Index (XOI) um 8,6% und der TSX Energy Index (TEN) um 6,7% fielen. Die Energieaktien setzen ein miserables Jahr fort: Der XOI fiel um 51,8% und der TEN um 54,7%. Sicherlich gibt es einzelne Aktien, denen es gut ergangen ist, aber sie sind die Ausnahme, nicht die Regel.

Für den Ölmarkt dominierte in der vergangenen Woche die Angst vor einem Wiederaufleben des COVID-19. Er droht, die europäischen Volkswirtschaften erneut zum Erliegen zu bringen. In den USA spielen die Hit-and-Miss-Sperren oder die völlige Verweigerung einer Sperre mit wieder steigenden Zahlen eine verheerende Rolle. Es hilft nicht weiter, wenn Kalifornien Pläne ankündigt, gasbetriebene Autos bis 2035 auslaufen zu lassen. Für die Ölindustrie bringt die sinkende Nachfrage sie um. Sogar das Vereinigte Königreich macht mit und kündigt ebenfalls Pläne an, Gasautos oder, wie man sagt, ICE (Verbrennungsmotoren) auslaufen zu lassen. Die Realität für die Ölproduzenten ist, dass sie mindestens 50 bis 60 Dollar Öl benötigen, um die Dinge zumindest einigermaßen lebensfähig zu machen, und wie wir in unserem Diagramm der Woche festgestellt haben, benötigen viele mehr als 80 Dollar.

Die Preiserhöhungen in der vergangenen Woche haben die Reserven geschmälert. Zumindest hat das jeden Rückgang ausgeglichen. Technisch gesehen bleibt das WTI-Öl, wie bereits erwähnt, in einem Band. Ein Ausbruch unter 36 Dollar könnte weitere Verkäufe auslösen, während ein Ausbruch über 43 Dollar weitere Gewinne auslösen könnte. Die Energieaktien scheinen jedoch darauf hinzudeuten, dass der Ausbruch eher nach unten als nach oben gerichtet ist. Der Pessimismus erfasst die Energieaktien, und sie gleiten einfach weiter, ohne dass es Anzeichen für eine Bodenbildung gibt.

—

(Bildrechte Cover Bild: Pixabay über Pexels)

HAFTUNGSAUSSCHLUSS: Dieser Artikel wurde von einer Drittpartei verfasst und gibt nicht die Meinung von Born2Invest, seinem Management, seinen Mitarbeitern oder seinen Mitarbeitern wieder. Bitte lesen Sie unsere Haftungsausschluss für weitere Informationen.

Dieser Artikel kann zukunftsgerichtete Aussagen enthalten. Diese zukunftsgerichteten Aussagen sind im Allgemeinen durch die Worte „glauben“, „projizieren“, „schätzen“, „werden“, „planen“, „werden“ und ähnliche Ausdrücke gekennzeichnet. Diese in die Zukunft gerichteten Aussagen beinhalten bekannte und unbekannte Risiken sowie Ungewissheiten, einschließlich derer, die in den folgenden Warnhinweisen und an anderer Stelle in diesem Artikel und auf dieser Website erörtert werden. Obwohl das Unternehmen der Ansicht sein kann, dass seine Erwartungen auf vernünftigen Annahmen beruhen, können die tatsächlichen Ergebnisse, die das Unternehmen erzielen kann, erheblich von jeglichen zukunftsgerichteten Aussagen abweichen, die die Meinungen des Managements des Unternehmens erst zum Zeitpunkt der vorliegenden Erklärung widerspiegeln. Bitte lesen Sie außerdem unbedingt diese wichtigen Informationen.